正保会计网校

登录

税务网校

> 正文

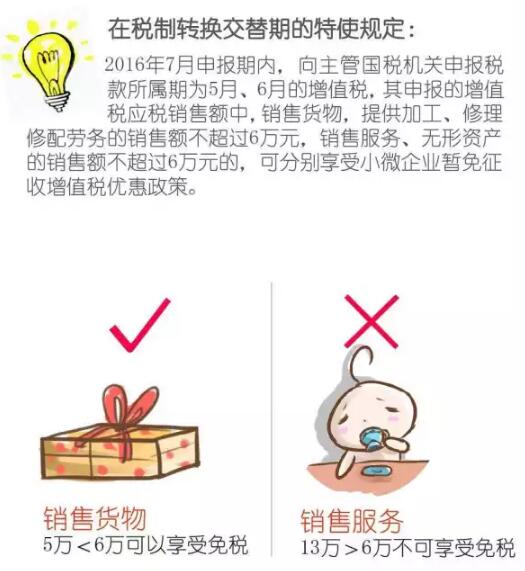

小规模纳税人混业经营,免征增值税起征点怎么算?

2016-07-11 13:50

来源:浙江国税

小规模纳税人混业经营,免征增值税起征点怎么算?小穗帮您来解答。

复制链接,粘贴给您的好友

复制链接,在微信、QQ等聊天窗口即可将此信息分享给朋友

取消

复制链接

课程推荐

资本运作专项特训

量身打造企业内训

资本运作专项特训

本月财税新政解读

会员尊享直播课程

现场互动及时答疑

更多课程

在线咨询

相关资讯

“营改增”后房地产开发企业需要关注的31个发票及增值税等问题

工作中必须知道的——免租期不视同销售缴纳增值税

7月1日后退回13%税率的增值税专用发票这样处理

企业吸收合并是否要交增值税

租赁合同中约定的免租期需要视同提供服务征收增值税吗

营改增后,抵扣销售佣金代扣代缴的增值税如何账务处理

增值税普通发票开票方未打印购买方纳税人识别号,符合规定吗

企业提供建筑服务开具发票时,应在发票备注栏填写哪些资料

租入汽车发生修理费支出所取得的增值税专用发票能抵扣吗

邮政企业提供挂号信邮寄服务是否免征增值税

企业收取的农村有线电视费是否免征增值税?

小规模纳税人企业购买税控盘的费用能否抵扣税费

网络平台公司提供预约出租汽车运输服务如何缴纳增值税

转让不动产选择差额纳税后可以全额开具增值税专用发票吗

取得的费收入是否属于增值税应税范围

展开查看更多

展开查看更多

初级职称

中级职称

高级职称

注会

税务师

资产评估

经济师

银行职业

基金从业

证券从业

期货从业

USCPA

ACCA

CMA

CIA

审计师

会计从业

选课中心

财会书店

免费试听

会计实务

税务网校

继续教育

高薪就业

会计机构

网校名师

学员评价

网校论坛

直播课堂

收起

/

保存

长按屏幕

保存图片

选课

直播

服务

APP

咨询