2023年注会备考已开启,为了使大家更好的达到备考的目的,网校为广大考生提供了2023注册会计师考试《经济法》练习题精选,抓紧时间做题吧!看看自己进步了吗?

单选题

甲公司和乙公司适用的所得税税率均为25%。2×21年4月1日,甲公司以银行存款1 200万元取得乙公司80%的股权,形成非同一控制下企业合并。购买日确认商誉200万元,合并当日产生可抵扣暂时性差异900万元,因预计未来无法取得足够的应纳税所得额,甲公司未确认递延所得税资产。2×21年11月30日,甲公司预计能够产生足够的应纳税所得额抵扣企业合并时产生的可抵扣暂时性差异,且该事实于购买日已经存在。甲公司编制2×21年度合并财务报表时进行的下列会计处理中,不正确的是( )。

A、借记递延所得税资产225万元

B、贷记其他综合收益25万元

C、贷记商誉200万元

D、贷记所得税费用25万元

查看答案解析【答案】B

【解析】甲公司编制合并财务报表时确认递延所得税资产= 900×25%=225(万元),超过了购买日确认的商誉200万元,先冲减商誉,商誉不足冲减的,超过部分计入当期损益,即计入所得税费用。正确的会计分录为:

借:递延所得税资产 225

贷:商誉 200

所得税费用 25

【点评】本题考查与企业合并相关递延所得税的处理,需要掌握购买日和12个月内调整时的处理原则。

在企业合并中,购买方取得的可抵扣暂时性差异,按照税法规定可以用于抵减以后年度应纳税所得额,但在购买日不符合递延所得税资产确认条件而不予以确认。

购买日后12个月内,如取得新的或进一步的信息表明购买日的相关情况已经存在,预期被购买方在购买日可抵扣暂时性差异带来的经济利益能够实现的,应当确认相关的递延所得税资产,同时减少商誉,商誉不足冲减的,差额部分确认为当期损益;除上述情况以外,确认与企业合并相关的递延所得税资产,应当计入当期损益。

单选题

甲公司适用的所得税税率为25%。2×21年1月1日甲公司将其自用房屋对外出租,该房屋的成本为750万元,预计使用年限为20年。出租前已使用4年,按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。甲公司采用公允价值模式对该投资性房地产进行后续计量,该项投资性房地产在2×21年12月31日的公允价值为900万元。2×21年税前会计利润为1 000万元。假定该房屋税法规定的折旧方法、折旧年限及净残值与自用时的会计规定相同;同时,税法规定资产在持有期间公允价值变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。不考虑其他因素,下列有关甲公司2×21年12月31日所得税的会计处理,不正确的是( )。

A、2×21年应递延所得税负债为84.38万元

B、2×21年应确认的递延所得税费用为64.38万元

C、2×21年应交所得税为165.63万元

D、2×21年所得税费用为250万元

【答案】B

【解析】

选项A、B,2×21年年初该投资性房地产的账面价值=600(万元),计税基础=750-750÷20×4=600(万元),即期初无暂时性差异,该项资产产生的递延所得税负债的期初余额为0。2×21年年末投资性房地产账面价值=900(万元),计税基础=750-750÷20×5=562.5(万元),应纳税暂时性差异=900-562.5=337.5(万元),“递延所得税负债”发生额=337.5×25%=84.375≈84.38(万元),确认递延所得税费用;选项C,应交所得税=(1 000-300-750÷20)×25%=165.625≈165.63(万元);选项D,所得税费用=165.625+84.375=250(万元)。

【点评】本题考查的是投资性房地产的账面价值和计税基础,以及所得税的会计处理。

1.对于以公允价值计量且其变动计入当期损益(或其他综合收益)的金融资产和投资性房地产,其于某一会计期末的账面价值为该时点的公允价值。

税法规定,企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额。在实际处置或结算时,处置取得的价款扣除其历史成本或以历史成本为基础确定的处置成本后的差额应计入处置或结算期间的应纳税所得额。按照该规定,以公允价值计量的投资性房地产等在持有期间公允价值的波动在计税时不予考虑,因此账面价值与计税基础之间会存在差异。

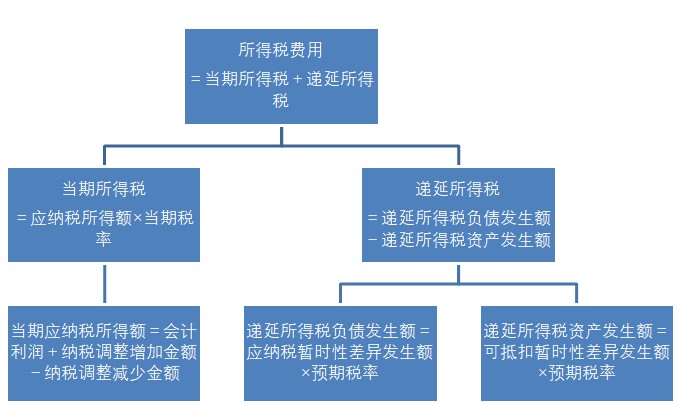

2.所得税费用的确认思路如下所示:

选项A、B,2×21年年初该投资性房地产的账面价值=600(万元),计税基础=750-750÷20×4=600(万元),即期初无暂时性差异,该项资产产生的递延所得税负债的期初余额为0。2×21年年末投资性房地产账面价值=900(万元),计税基础=750-750÷20×5=562.5(万元),应纳税暂时性差异=900-562.5=337.5(万元),“递延所得税负债”发生额=337.5×25%=84.375≈84.38(万元),确认递延所得税费用;选项C,应交所得税=(1 000-300-750÷20)×25%=165.625≈165.63(万元);选项D,所得税费用=165.625+84.375=250(万元)。

【点评】本题考查的是投资性房地产的账面价值和计税基础,以及所得税的会计处理。

1.对于以公允价值计量且其变动计入当期损益(或其他综合收益)的金融资产和投资性房地产,其于某一会计期末的账面价值为该时点的公允价值。

税法规定,企业以公允价值计量的金融资产、金融负债以及投资性房地产等,持有期间公允价值的变动不计入应纳税所得额。在实际处置或结算时,处置取得的价款扣除其历史成本或以历史成本为基础确定的处置成本后的差额应计入处置或结算期间的应纳税所得额。按照该规定,以公允价值计量的投资性房地产等在持有期间公允价值的波动在计税时不予考虑,因此账面价值与计税基础之间会存在差异。

2.所得税费用的确认思路如下所示:

【提示】上述递延所得税指的是计入所得税费用的递延所得税负债和递延所得税资产,不包括计入所有者权益等科目的金额。

多选题

甲公司适用的所得税税率为25%,2×22年甲公司发生一系列会计与税法产生差异的交易或事项,具体资料如下:①当期购入作为交易性金融资产核算的债券投资,期末公允价值为1000万元,取得成本为600万元;②收到与收益相关的政府补助160万元,计入当期损益,税法上将其纳入当年应纳税所得额;③计提存货跌价准备100万元;④因违反税收法规的规定,接到税务部门的处罚通知,要求其支付罚款20万元。至2×22年12月31日,该项罚款尚未支付。甲公司2×22年利润总额为3 000万元,假定递延所得税资产/负债年初余额均为零,未来期间能够取得足够的应纳税所得额用于抵扣可抵扣暂时性差异。不考虑其他因素,下列关于甲公司2×22年所得税的处理中,正确的有( )。

A、当年产生的应纳税暂时性差异为420万元

B、当年产生的可抵扣暂时性差异为100万元

C、递延所得税负债为100万元

D、递延所得税资产为25万元

查看答案解析【答案】BCD

【解析】当年产生的应纳税暂时性差异= 400(万元)(事项①),所以当期产生的递延所得税负债=400×25%=100(万元);当年产生的可抵扣暂时性差异=100(万元)(事项③),所以当期确认的递延所得税资产=100×25%=25(万元);事项②,会计与税法相同,不产生差异;事项④,罚没支出属于永久性差异。

【点评】本题考查暂时性差异的判断,以及递延所得税的计算。

1.暂时性差异

①应纳税暂时性差异的期末余额,如图所示。

②可抵扣暂时性差异的期末余额,如图所示。

2.递延所得税的计算

(1)计算“递延所得税负债”“递延所得税资产”科目的期末余额:

①“递延所得税负债”科目的期末余额=应纳税暂时性差异的期末余额×未来转回时的所得税税率

②“递延所得税资产”科目的期末余额=可抵扣暂时性差异的期末余额×未来转回时的所得税税率

(2)计算“递延所得税负债”“递延所得税资产”科目的发生额:

①“递延所得税负债”科目发生额=期末余额-期初余额

②“递延所得税资产”科目发生额=期末余额-期初余额

单选题

甲公司为增值税一般纳税人,下列有关税费表述不正确的是( )。

A、将应税消费品用于在建工程、非生产机构等其他方面,按规定应交纳的消费税,应计入有关的成本

B、收购未税矿产品代扣代缴的资源税计入税金及附加

C、印花税一般计入税金及附加

D、购入作为非货币性福利发放给生产工人的商品所支付的增值税计入生产成本

查看答案解析【答案】B

【解析】收购未税矿产品代扣代缴的资源税计入收购矿产品的成本。

【点评】本题考查应交税费的有关会计处理。

(1)计入税金及附加的有:消费税、房产税、土地使用税、车船税、印花税、资源税(收购未税矿产品代扣代缴的除外)、城建税及教育费附加。

(2)各种税费计入科目的辨析:

| 贷方 借方 | 计入应交税费 | 不通过应交税费科目核算 |

| 计入税金及附加 | 消费税、房产税、土地使用税、车船税、资源税、城建税及教育费附加 | 印花税 |

| 计入资产成本 | —— | 耕地占用税、不可抵扣的进项税额、进口商品消费税、进口关税 |

| 计入所得税费用 | 企业所得税(应交所得税) | —— |

单选题

甲公司和乙公司适用的所得税税率均为25%。2×21年4月1日,甲公司以发行自身股票为对价取得乙公司100%的股权,形成非同一控制下的免税合并。甲公司发行的股票公允价值为1 200万元,购买日确认合并商誉200万元。购买日,乙公司产生可抵扣暂时性差异900万元,因预计未来无法取得足够的应纳税所得额,甲公司未确认递延所得税资产。2×21年11月30日,甲公司预计能够产生足够的应纳税所得额用以抵扣企业合并时产生的可抵扣暂时性差异,且该事实在购买日已经存在。不考虑其他因素,甲公司编制2×21年度合并财务报表时进行的下列会计处理中,不正确的是( )。

A、借记递延所得税资产225万元

B、贷记其他综合收益25万元

C、贷记商誉200万元

D、贷记所得税费用25万元

查看答案解析【答案】B

【解析】甲公司编制 2× 21年度合并财务报表时确认递延所得税资产= 900× 25%= 225(万元),超过了购买日确认的商誉 200万元,先冲减商誉,商誉不足冲减的,超过部分计入当期损益,即计入所得税费用。正确的会计分录为:借:递延所得税资产 225

贷:商誉 200

所得税费用 25

【点评】本题考查与企业合并相关递延所得税的处理,需要掌握购买日和12个月内调整时的处理原则。

在企业合并中,购买方取得的可抵扣暂时性差异,按照税法规定可以用于抵减以后年度应纳税所得额,但在购买日不符合递延所得税资产确认条件而不予以确认。

购买日后12个月内,如取得新的或进一步的信息表明购买日的相关情况已经存在,预期被购买方在购买日可抵扣暂时性差异带来的经济利益能够实现的,应当确认相关的递延所得税资产,同时减少商誉,商誉不足冲减的,差额部分确认为当期损益; 除上述情况以外,确认与企业合并相关的递延所得税资产,应当计入当期损益。

单选题

甲公司适用的所得税税率为25%。2×19年甲公司实现利润总额1 050万元,永久性差异资料如下:2×19年收到的国债利息收入50万元;因违反环保法规被环保部门处以罚款100万元。暂时性差异资料如下:年初递延所得税负债余额为100万元,年末余额为125万元,上述递延所得税负债均产生于固定资产账面价值与计税基础的差异;年初递延所得税资产余额为150万元,年末余额为200万元,上述递延所得税资产均产生于交易性金融资产账面价值与计税基础的差异。不考虑其他因素,甲公司2×19年计算的所得税费用是( )。

A、262.5万元

B、287.5万元

C、275万元

D、300万元

查看答案解析【答案】C

【解析】

甲公司2×19年的所得税费用=(1 050-50+100-25/25%+50/25%)×25%+(25-50)=275(万元)。快速计算:1 050×25%+永久性差异(-50+100)×25%=262.5+12.5=275(万元)。

【点评】本题考查所得税费用的核算。

1.暂时性差异的性质和相关递延所得税的确认如下:

资产账面价值>计税基础,形成应纳税暂时性差异,确认递延所得税负债;

资产账面价值<计税基础,形成可抵扣暂时性差异,确认递延所得税资产;

负债账面价值>计税基础,形成可抵扣暂时性差异,确认递延所得税资产;

负债计税基础<账面价值,形成应纳税暂时性差异,确认递延所得税负债。

2.暂时性差异余额×税率(转回期间的税率)=递延所得税资产/负债期末余额

递延所得税资产/负债期末余额-期初余额=递延所得税资产/负债本期发生额。

3.递延所得税费用=递延所得税负债发生额-递延所得税资产发生额;注:上述递延所得税负债和递延所得税资产只包含对应科目为损益科目(即所得税费用)的部分。

4.当期应纳税所得额=会计利润+纳税调整增加金额-纳税调整减少金额

当期所得税=应纳税所得额×当期税率

5.所得税费用=应交所得税+递延所得税费用

【提示】既有暂时性差异又有永久性差异的情况下,暂时性差异最终是不影响所得税费用的金额的。在税率不变的情况下,可以运用快速计算方法:所得税费用=(利润总额±永久性差异)×所得税税率。

单选题

.甲公司属于制造业企业,适用的企业所得税率为25%,2×22年7月1日,甲公司自发研究形成一项高新技术,入账成本为500万元,并于当月投入使用,预计使用年限为10年,净残值为零。按照企业所得税法的相关规定,甲公司对上述高新技术按照成本的200%摊销,税法的折旧政策与会计一致。2×22年度,甲公司实现利润总额1000万元。期初递延所得税负债余额为50万元,期末递延所得税负债余额为30万元。不考虑其他因素,甲公司2×22年度利润表中应当列报的所得税费用金额是( )。

A、223.75万元

B、237.5万元

C、250万元

D、243.75万元

查看答案解析【答案】D

【解析】

所得税费用=(1000-500/10×6/12)×25%=243.75(万元)。

【点评】本题考查所得税费用的计算,要掌握一般的计算思路,以及特殊情况下的快速计算。

1.一般计算

递延所得税、应交所得税以及所得税费用的计算思路如下所示:

【提示】上述递延所得税指的是计入所得税费用的递延所得税负债和递延所得税资产,不包括计入所有者权益等科目的金额。

2.特殊计算

①如果不存在税率变动,也不存在不确认递延所得税的暂时性差异,那么:

所得税费用=(利润总额+/-非暂时性差异)×适用税率

②如果在①的基础上,也不存在非暂时性差异,那么:

所得税费用=利润总额×适用税率

相关推荐:

免费试听28278人已听