【解析】

根据无税MM理论的命题1可知,甲企业无税无负债情况下的权益资本成本=无税有负债情况下的加权平均资本成本=15%。根据无税MM理论的命题2可知,无税有负债企业的权益资本成本=无税无负债情况下的权益资本成本+无税时的风险溢价,即:20%=15%+无税时的风险溢价,即:无税时的风险溢价=5%。根据有税MM理论的命题2的表达式可知:有税有负债企业的权益资本成本=无税无负债情况下的权益资本成本+有税时的风险溢价=无税无负债情况下的权益资本成本+无税时的风险溢价×(1-所得税税率),所以,本题中在考虑所得税的情况下,甲企业的权益资本成本=15%+5%×(1-25%)=18.75%。

【点评】本题考核是“无税MM理论+有税MM理论(权益资本成本计算)”,需要理解记忆下列公式:

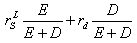

(1)无税MM理论

=

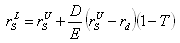

(2)有税MM理论

命题1:V L=V U+T×D=V U+PV(利息抵税)

命题2:

单选题

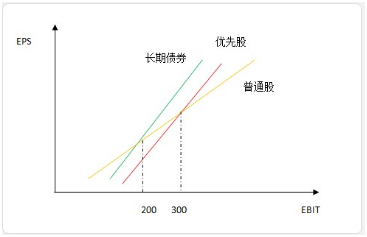

甲公司用每股收益无差别点法进行长期筹资决策,已知长期债券筹资与普通股筹资的每股收益无差别点的年息税前利润为200万元,优先股筹资与普通股筹资的每股收益无差别点的年息税前利润是300万元,如果甲公司预测未来每年息税前利润是160万元,下列说法中,正确的是( )。

A、应该用普通股融资

B、应该用优先股融资

C、可以用长期债券也可以用优先股融资

D、应该用长期债券融资

【解析】

发行长期债券的每股收益直线与发行优先股的每股收益直线是平行的,本题中长期债券与普通股的每股收益无差别点息税前利润小于优先股与普通股的每股收益无差别点息税前利润,所以,发行长期债券的每股收益大于发行优先股的每股收益。在决策时只需考虑发行长期债券与发行普通股的每股收益无差别点200万元即可。当预测未来每年息税前利润大于200万元时,该公司应当选择发行长期债券筹资;当预测未来每年息税前利润小于200万元时,该公司应当选择发行普通股筹资,即选项A正确。

【点评】本题各筹资方案每股收益直线为:

根据图示可知,这类题目中,与普通股的每股收益无差别点的EBIT的数额越大,意味着相同的EBIT对应的每股收益越小。

多选题

下列关于可转换筹资特点的说法中,正确的有( )。

A、与普通债券相比,可转换债券使得公司能够以较低的利率取得资金

B、与普通股相比,有利于稳定公司股价

C、存在股价低迷风险

D、可转换债券的票面利率比普通债券低,筹资成本也比普通债券要低

【解析】

可转换债券筹资的优点:

(1)与普通债券相比,可转换债券使得公司能够以较低的利率取得资金。

(2)与普通股相比,可转换债券使得公司取得了以高于当前股价出售普通股的可能性。在发行新股时机不理想时,可以先发行可转换债券,然后通过转换实现较高价格的股权筹资,不至于因为直接发行新股而进一步降低公司股票市价,并且因为转换期长,将来在转换为股票时,对公司股价的影响也比较温和,从而有利于稳定公司股价。

可转换债券筹资的缺点:

(1)股价上涨风险。如果转换时的股票价格大幅上涨,公司只能以较低的固定转换价格换出股票,会降低公司的股权筹资额。

(2)股价低迷风险。如果发行可转换债券后,股价没有达到转股所需要的水平,可转换债券持有者没有如期转换普通股,则公司只能继续承担债务。在订有回售条款的情况下,公司短期内集中偿还债务的压力会更明显。尤其是有些公司发行可转换债券的目的是筹集权益资本,股价低迷使其原定目的无法实现。

(3)筹资成本高于普通债券。尽管可转换债券的票面利率比普通债券低,但是加入转股成本之后的总筹资成本比普通债券要高。所以选项D的说法不正确。

【点评】本题考核“可转换筹资的特点”,属于高频考点,应该全面掌握,一定要理解。

下面延伸可转换债券和附带认股权证债券的区别:

| 可转换债券 | 附认股权证债券 |

| 新增资本 | 转换时不会增加公司资本 | 认购股份时会增加权益资本 |

| 灵活性 | 灵活性高 | 灵活性低 |

| 发行目的 | 主要目的是发行股票而不是债券,即通过将来转股实现较高的股票发行价 | 发行公司比发行可转换债券的公司规模小、风险高,主要目的是发行债券而不是股票,是为了发债而附带期权 |

| 发行费用 | 与纯债券类似 | 介于债务融资与普通股融资之间 |

单选题

下列关于普通股筹资的说法中,不正确的是( )。

A、财务风险小

B、能增加公司信誉

C、资本成本较低

D、可能分散公司的控制权

【解析】

普通股资本成本较高。首先,从投资者角度讲,投资于普通股风险较高,因此要求较高的投资报酬率。其次,对筹资公司而言,普通股股利来自净利润,不像债券利息那样作为费用从税前扣除,因而不具有抵税作用。此外,普通股的发行费用一般也会高于其他证券。

【点评】本题考核“普通股筹资的优缺点”,这是非常重要的内容,需要全面掌握,总结如下:普通股筹资的优点:没有固定利息负担,没有固定到期日,财务风险小,能增加公司信誉,筹资限制较少。普通股筹资的缺点:普通股资本成本较高,以普通股筹资会增加新股东,可能会分散公司的控制权,削弱原有股东对公司的控制,如果公司股票上市,需要履行严格的信息披露制度,接受公众的监督,会带来较大的信息披露成本,也会增加公司保护商业秘密的难度。股票上市会增加公司被收购的风险。

多选题

下列关于股权再融资的说法中,不正确的有( )。

A、非公开增发新股的认购方式为现金

B、不会影响股东的控制权

C、有利于增加企业的整体价值

D、降低加权平均资本成本

【解析】

非公开增发新股的认购方式不限于现金,还包括股权、债权、无形资产、固定资产等非现金资产,所以,选项A的说法不正确。公开增发会引入新的股东,影响股东的控制权,所以,选项B的说法不正确。只有在将股权再融资筹集的资金投资于具有良好发展前景的项目,获得正的投资活动净现值,或者能改善企业的资本结构,降低资本成本的情况下,股权再融资才有利于增加企业的整体价值,所以,选项C的说法不正确。只有在股权再融资有助于企业目标资本结构的实现,增强企业的财务稳健性,降低财务的违约风险的情况下,股权再融资才会在一定程度上降低企业的加权平均资本,所以,选项D的说法不正确。

【点评】本题考核的是对于“股权再融资”的理解。需要补充的一点是:股权再融资会降低资产负债率,降低财务风险,对债权人有利。

单选题

下列关于优先股筹资的说法中,不正确的是( )。

A、同一公司优先股股东要求的必要报酬率比普通股股东低

B、与债券相比,不支付股利不会导致公司破产

C、不会增加财务风险

D、与普通股相比,发行优先股一般不会稀释股东权益

【解析】

优先股的股利支付虽然没有法律约束,但是经济上的约束使公司倾向于按时支付股利,因此,优先股的股利通常为视为固定成本,与负债筹资的利息没有什么差别,会增加公司的财务风险进而增加普通股的成本,所以选项C的说法不正确。

【点评】可以从财务杠杆系数的简化公式理解为什么选项C的说法不正确,因为计算财务杠杆系数时,分母要扣掉税前的优先股股利,所以,优先股筹资会增加公司的财务风险。

1.优先股筹资成本

从投资者来看,优先股投资的风险比债券大,对于同一个公司来说,优先股股东的必要报酬率比债权人高。优先股投资的风险比普通股低,对于同一个公司来说,优先股股东要求的必要报酬率比普通股股东低。

2.优先股筹资的优点与缺点

优点:

(1)与债券相比,不支付股利不会导致公司破产;没有到期期限,不需要偿还本金。

(2)与普通股相比,不会稀释股东权益。

缺点:

(1)优先股股利在税后分配,没有抵税优势。

(2)固定的股利负担会增加公司的财务风险并进而增加普通股的成本。