眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

甲公司20×3年实现销售产品收入500万元,对应的成本为300万元;计提跌价准备20万元;持有的可供出售股票投资减值准备转回30万元;支付本期经营租入的办公楼租金5万元;出售专利权取得50万元净收益;计提不符合资本化条件的借款利息2万元;支付广告费50万元;支付管理人员工资3万元;车间设备维修支出10万元;因自然灾害造成存货净损失5万元。不考虑所得税等其他因素,下列计算正确的有( )。

A.其他综合收益金额为30万元

B.实现的营业利润为140万元

C.实现利润总额为155万元

D.综合收益总额为185万元

二、 解题思路:

其他综合收益=30(万元);

营业利润=200-20-5-2-50-3-10=110(万元);

利润总额=110+50-5=155(万元);

综合收益总额=30+155=185(万元)。

【正确答案】ACD

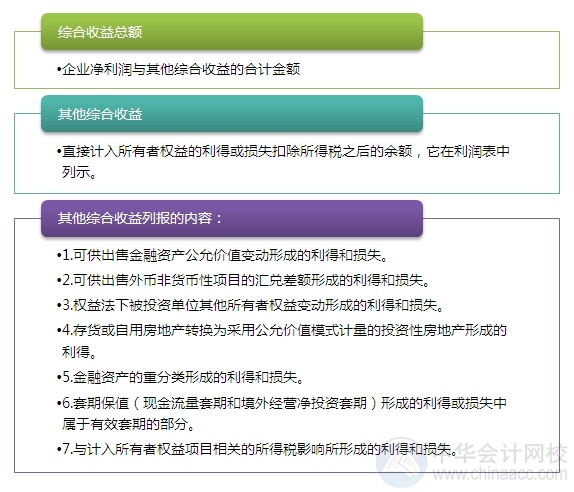

三、 涉及知识点:

四、 相关重点:

|

|

转载本文请注明“来源:正保会计网校”

免费试听28278人已听