5月1日起,增值税将全面实行税率下降调整。正保会计网校老师吴志华针对此次改革涉及行业繁多、政策复杂的情况,对增值税率的调整作了简要的归纳总结,供会计人阅读学习。

下面我们来了解一下各行各业的4种税率、2种征收率、可以取得哪些进项发票。

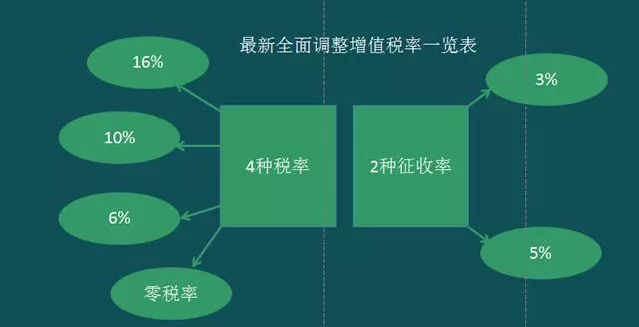

4种税率、2种征收率

详见下列清单:

最后,我们一起总结一下,最新增值税税率共4档,分别是16%,10%,6%和零税率。

16%:销售或进口货物(除下述10%货物外),提供加工、修理、修配劳务,有形动产租赁服务;

10%:提供交通运输、邮政、基础电信、建筑、不动产租赁服务、销售不动产、销售土地使用权,销售粮食、食用植物油、销售自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、销售图书、报纸、杂志,销售饲料、化肥、农药、农机、农膜、农业产品,销售国务院规定的其他货物;

零税率:财政部和国家税务总局规定的应税行为;

6%:除上述之外,纳税人提供其他应税行为适用的税率。

掌握了大的方向后,在实际工作中,我们还需要根据具体的实施细则进行税务处理。

一般纳税人取得进项发票

我们在日常业务活动中取得进项发票有两类:

第一类:购进或进口货物(除下列10%货物外),支付加工、修理、修配劳务,租赁有形动产服务等取得16%增值税专用发票,支付交通运输、邮政、基础电信、建筑、租赁不动产服务、购买不动产、土地使用权,粮食、植物油、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、购买图书、报纸、杂志,购买饲料、化肥、农药、农机、农膜、农业产品,购买国务院规定的其他货物,取得10%增值税专用发票,除此之外,支付其他应税行为取得6%增值税专用发票,按规定可以取得5%或3%的增值税专用发票。

第二类:购进农产品(除购进用于生产销售或委托加工16%税率货物的农产品),按10%的扣除率计算进项税额;购进用于生产销售或委托加工16%税率货物的农产品,按12%的扣除率计算进项税额。

正保会计网校认为,此次增值税税率调整,意义不可小觑。

国务院常务会议针对此次增值税改革,围绕税率调整、统一纳税人标准和一次性退还未抵扣完的进项税额三方面,制定了改革措施。

从微观上看,对企业而言,大幅减税降费,降低成本与增加收益的效果立竿见影,有利于促进企业加快技术创新和产品更新换代。

从宏观上看,此次增值税税率调整,预计可使中国全年减税2400亿元,减轻市场主体税负超过4000亿元。实行“放水养鱼”政策,有利于促进消费、改善民生,拉动经济增长。

增值税税率调整牵动着每一个会计人的心,欢迎登陆正保会计网校,了解更多关于最新财税知识的权威解读!

推荐阅读:中美贸易摩擦 “国际税收”或成2018注会税法考试热点

免费试听28278人已听