2014年中级会计师考试临近,您准备备战的怎么样了?考点汇编电子书与移动班完美结合,让您轻松攻略知识点。另外,网校学员在论坛和全国学员进行互动,为大家分享了知识点,希望对您有所帮助。

长期偿债能力分析

1.资产负债率=负债总额÷资产总额

1)表明资产总额中由负债融资的比例,以及企业清算时资产对债权人权益的保障程度。

2)不同利益相关者的要求不同

①债权人:越低越好,偿债有保证,贷款风险低;

②股东:在全部资本利润率高于借款利率时,希望负债比率越大越好(利用财务杠杆作用提高盈利能力,同时加大财务风险);

③经营者:考虑风险与收益的平衡,取决于经营者的风险偏好。

3)资产负债率分析应考虑的因素

①营业周期:营业周期短,资产周转速度快,可以适当提高资产负债率;

②资产构成:流动资产比重大的企业可以适当提高资产负债率;

③企业经营状况:兴旺期间的企业可适当提高资产负债率;

④客观经济环境:利率较高时,应降低资产负债率;

⑤资产质量和会计政策;

⑥行业差异。

2.产权比率=负债总额÷所有者权益

1)反映债权人提供的资本与所有者提供的资本的相对关系,以及债权人资本受股东权益保障的程度。

2)与资产负债率变动方向一致。

3)产权比率VS资产负债率

资产负债率:侧重于分析债务偿付安全性的物质保障程度;

产权比率:侧重于揭示财务结构的稳健程度及自有资金对偿债风险的承受能力。

3.权益乘数=总资产÷股东权益

1)表明股东每投入1元钱可实际拥有和控制的金额,即资产总额相当于所有者权益的倍数。

2)变动方向与资产负债率、产权比率一致

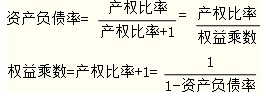

3)资产负债率、产权比率、权益乘数的关系

1)全部利息费用——本期发生的全部应付利息

①财务费用中的利息费用;

②计入固定资产成本的资本化利息。

2)从长期看,利息保障倍数至少应大于1,国际公认标准为3.

(三)影响偿债能力的其他因素

1.可动用的银行贷款指标或授信额度

2.资产质量:如账面价值与实际价值的差异,存在很快变现的长期资产

3.或有事项和承诺事项

4.经营租赁

了解详情 热门课程