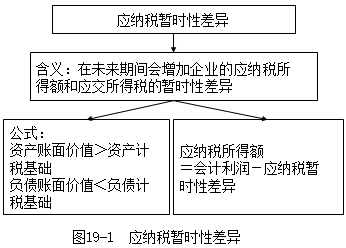

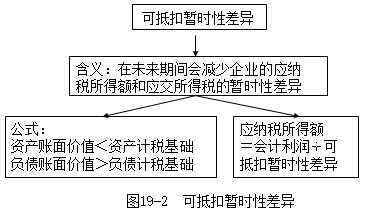

甲公司2×21年税前会计利润为100万元,所得税税率为25%,当年发生如下业务:

(1)罚没支出10万元;

(2)国债利息收入6万元;

(3)库存商品年初账面余额为50万元,已提跌价准备12万元;年末账面余额为56万元,跌价准备为20万元;

(4)某销售部门用的固定资产自2×20年初开始计提折旧,原价为200万元(税务上对此原价是认可的),假定无残值,会计上采用4年期年数总和法提取折旧,税法上则采取5年期直线法;

(5)甲公司于2×19年7月1日以200万元的开发成本结转某项自行研发的专利权并开始摊销,会计对该专利权按5年采用直线法摊销,税务上对开发费用则采用当期发生当期核销的方法,不予资本化(假设不考虑税法允许加计扣除50%的情况);

(6)甲公司因产品质量担保确认了预计负债,年初余额为5万元,当年新提了3万元,支付了产品质量担保费用2.5万元

根据以上资料填写表格作出所得税会计账务处理