正保会计网校

登录

税务网校

> 正文

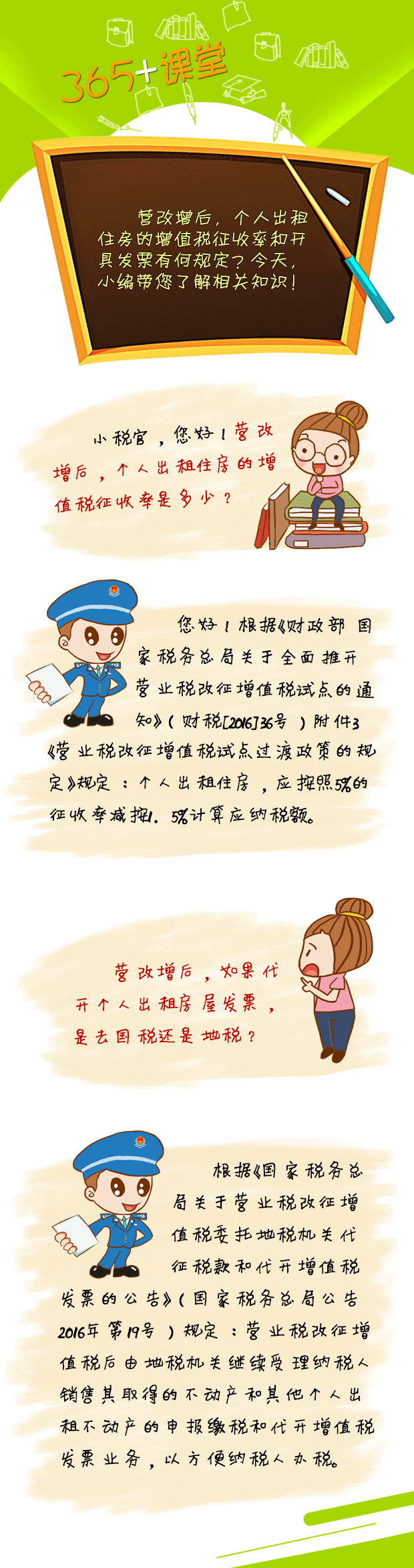

营改增后,个人出租住房的增值税征收率和开具发票有何规定?

2016-05-18 10:22

来源:北京地税

营改增后,个人出租住房的增值税征收率和开具发票有何规定?今天小编带您来了解相关知识!

复制链接,粘贴给您的好友

复制链接,在微信、QQ等聊天窗口即可将此信息分享给朋友

取消

复制链接

课程推荐

资本运作专项特训

量身打造企业内训

资本运作专项特训

本月财税新政解读

会员尊享直播课程

现场互动及时答疑

更多课程

在线咨询

相关资讯

营改增后,抵扣销售佣金代扣代缴的增值税如何账务处理

房地产企业营改增后,附征的城市维护建设税等在哪申报

营改增后,统借统还业务收取的利息怎样征收增值税

汇总开具发票可以这样做

消费者开具发票时要求变更品名可以吗

后营改增时期发票开具热点问题汇编

营改增后购置不动产取得的进项税额应如何抵扣

购买办公用品开具发票项目是否可以填写“办公用品”

营改增后,国地税代开发票注意事项,你都知道么!

建筑业营改增政策迎重大调整,快来看看有哪些变化!

融资性售后回租业务如何开具发票

销售不动产如何开具发票

房地产开发如何开具发票

工期为五年的工程施工,可以由施工方一次开五年的发票吗

全面推开营改增试点后,中央与地方增值税收入分成如何划分

展开查看更多

展开查看更多

初级职称

中级职称

高级职称

注会

税务师

资产评估

经济师

银行职业

基金从业

证券从业

期货从业

USCPA

ACCA

CMA

CIA

审计师

会计从业

选课中心

财会书店

免费试听

会计实务

税务网校

继续教育

高薪就业

会计机构

网校名师

学员评价

网校论坛

直播课堂

收起

/

保存

长按屏幕

保存图片

选课

直播

服务

APP

咨询