时光如白驹过隙般溜走,注册会计师考试愈发紧张,你的备考进度如何?为了帮助亲爱的考生朋友们巩固学习效果,小编特整理了注会《会计》科目的知识点及其配套练习,练习题均来自网校梦想成真系列辅导书,希望对大家有所帮助!

知识点 股份支付的类型划分

【考频指数】★★

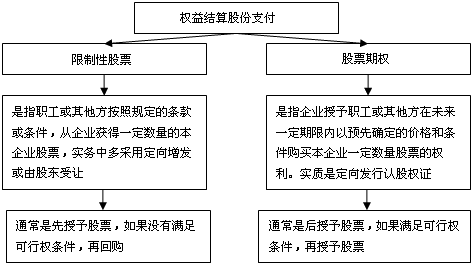

1.权益结算的股份支付

以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。

2.现金结算的股份支付

以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的支付现金或其他资产义务的交易。

【经典习题】

1.(《应试指南》第十章P203·2014年试题)下列各项中,应当作为以现金结算的股份支付进行会计处理的是( )。

A.以低于市价向员工出售限制性股票的计划

B.授予高管人员低于市价购买公司股票的期权计划

C.公司承诺达到业绩条件时向员工无对价定向发行股票的计划

D.授予研发人员以预期股价相对于基准日股价的上涨幅度为基础支付奖励款的计划

【正确答案】D

【答案解析】选项ABC均应当作为以权益结算的股份支付进行处理。

2.(《应试指南》第十章P211)2014年1月1日,甲公司股东大会批准了两项股份支付协议:①甲公司授予其销售人员200份现金股票增值权,上述人员需要在甲公司服务满2年;②甲公司向乙公司授予200份股票期权用于换取乙公司提供的广告服务,该项广告合同的公允价值为100万元。下列有关甲公司股份支付的表述中,正确的是( )。

A.授予销售人员现金股票增值权的可行权日为2014年1月1日

B.甲公司授予销售人员的现金股票增值权应作为现金结算的股份支付处理

C.甲公司换取乙公司广告服务的股份支付应作为现金结算的股份支付处理

D.甲公司换取乙公司广告服务的股份支付应按照授予股票期权的公允价值进行计量

【正确答案】C

【答案解析】选项A,现金股票增值权的可行权日为2016年1月1日;选项CD,甲公司换取乙公司服务的股份支付应当作为以权益结算的股份支付处理,同时按照换入乙公司服务的公允价值计量。

3.(《应试指南》第十章P211)甲公司为母公司,其所控制的企业集团内20×3年发生以下与股份支付相关的交易或事项:(1)甲公司与其子公司(乙公司)高管签订协议,授予乙公司高管100万份股票期权,待满足行权条件时,乙公司高管可以以每股4元的价格自甲公司购买乙公司股票。(2)乙公司授予其研发人员20万份现金股票增值权,这些研发人员在乙公司连续服务满2年,即可按照乙公司股价的增值幅度获得现金。(3)乙公司自市场回购本公司股票100万股,并与销售人员签订协议,如果未来3年销售业绩达标,销售人员将无偿取得该部分股票。(4)乙公司向丁公司发行500万股本公司股票;作为支付丁公司为乙公司提供咨询服务的价款。不考虑其他因素,下列各项中,乙公司不应当作为以权益结算的股份支付的是( )。

A.乙公司高管与甲公司签订的股份支付协议

B.乙公司与本公司销售人员签订的股份支付协议

C.乙公司与本公司研发人员签订的股份支付协议

D.乙公司以定向发行本公司股票取得咨询服务的协议

【正确答案】C

【答案解析】选项C,现金股票增值权属于以现金结算的股份支付。

免费试听28278人已听