| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

财务战略是要重点掌握的职能战略类型之一,在正保会计网校注册会计师精品班的班级交流中,同学们多次讨论财务战略的相关知识点。财务战略中应注意价值创造/增长率矩阵的学习掌握,您是否掌握好这个矩阵?大家可以自查,如果还没掌握,可以先读本文,然后听课或看教材,做练习巩固。

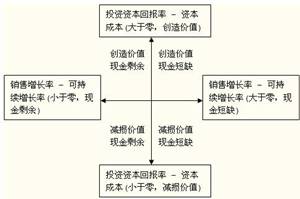

价值创造/增长率矩阵

一、增值型现金短缺(第一象限):(投资资本回报率-资本成本)大于0,(销售增长率-可持续增长率)大于0。在这种情况下可以采用的战略为:

(1)如果高速增长是暂时的,则应通过借款来筹集所需资金;

(2)如果高速增长是长期的,则资金问题有两种解决途径:

〔途径1〕提高可持续增长率,包括提高经营效率(提高利润率和周转率)和改变财务政策(停发股利、增加借款),使之向销售增长率靠拢;

〔途径2〕增加权益资本(增发股份、兼并成熟企业),提供增长所需资金。

二、增值型现金剩余(第二象限):(投资资本回报率-资本成本)大于0,(销售增长率-可持续增长率)小于0。

1、首选的战略是利用剩余现金加速增长。途径包括:(1)内部投资;(2)收购相关业务;

2、如果加速增长之后仍有剩余现金,找不到进一步投资的机会,则应把多余的钱还给股东。途径包括:(1)增加股利支付;(2)回购股份。

三、减损型现金剩余(第三象限):(投资资本回报率-资本成本)小于0,(销售增长率-可持续增长率)小于0。

1、首选的战略是提高投资资本回报率,途径有:(1)提高税后经营利润率;(2)提高经营资产周转率。

2、在提高投资资本回报率的同时,如果负债比率不当,可以适度调整,以降低平均资本成本。如果企业不能提高投资资本回报率或者降低资本成本,则应该将企业出售。

四、减损型现金短缺(第四象限):(投资资本回报率-资本成本)小于0,(销售增长率-可持续增长率)大于0。

1、如果盈利能力低是本公司独有的问题,并且觉得有能力扭转价值减损局面,则可以选择“彻底重组”;否则,应该选择出售。

2、如果盈利能力低是整个行业的衰退引起的,则应该选择的财务战略是“尽快出售”以减少损失。

正保会计网校注册会计师考前辅导的精品班给学员分配班级,让学员在网校就能体验学校班级学习的氛围和便利。同学们如果遇到类似上述的学习问题,可以到精品班的班级中一起交流讨论。

免费试听28278人已听