2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

“营改増”试点纳税人及其认定

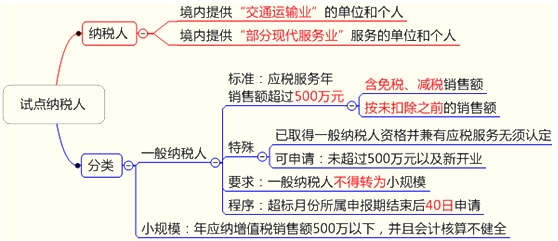

判断题

认定标准中的应税服务年销售额中不包括免税、减税的销售额,但若有扣除项目的纳税人,其应税服务年销售额按未扣除之前的销售额计算。()

正确答案:×

答案解析:应税服务年销售额含免税、减税销售额,应税服务销售额有扣除项目的纳税人,其应税服务年销售额按未扣除之前的销售额计算。

报名时间

报名条件

报名方式

考试时间

考试科目

考试大纲

成绩查询

合格标准

证书领取

了解详情 热门课程