2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

年金终值的计算

含义:年金是间隔期相等的系列等额收付款项

种类:普通年金(后付年金)、即付年金(先付年金)、递延年金、永续年金。

【提示】把握等额、系列、间隔期相等三个要点。

1.年金终值

(1)普通年金终值

思路:已知年金A,求终值F

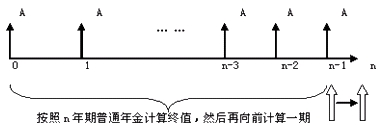

(2)即付年金终值的计算

思路:把即付年金每个等额A都换算成第n期期末的数值,再来求和。

方法:

①先将其看成普通年金,套用普通年金终值的计算公式,计算终值,得出来的是在最后一个A位置上的数值,即第n-1期期末的数值,再将其向前调整一期,得出要求的第n期期末的终值,即:

F=A(F/A,i,n)(1+i)

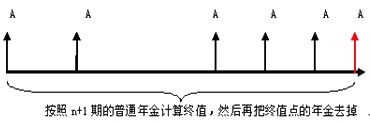

②第一步现把即付年金转换成普通年金。方法:假设最后一期期末有一个等额款项的收付,这样,就转换为普通年金的终值问题,按照普通年金终值公式计算终值。不过要注意这样计算的终值,其期数为n+1.

第二步,进行调整。即把多算的在终值点位置上的这个等额收付的A减掉。当对计算公式进行整理后,即把A提出来后,就得到即付年金的终值计算公式。即付年金的终值系数和普通年金相比,期数加1,而系数减1.即:

F=A[(F/A,i,n+1)-1]

(3)递延年金终值

思路:递延年金的终值计算与普通年金的终值计算一样,只是要注意期数。

F=A×(F/A,i,n)

了解详情 热门课程