2014年中级会计职称考试临近,如何在短时间内掌握考试重难点、高效备考呢?建议考生朋友学习“移动班+考点汇编+模考系统”黄金组合集训(立即报名>> )。中级职称备考不孤单,全国学员在网校论坛与你一起互动学习!以下是网校学员为大家分享的中级会计师知识点,希望对你有所帮助。

中外合资经营企业转让、解散与清算

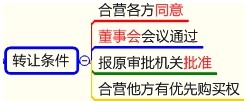

一、中外合资经营企业出资额的转让

【链接1】有限责任公司的股东之间可以相互转让其全部或者部分股权。股东向股东以外的人转让股权,应当经其他股东过半数同意。其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权;不购买的,视为同意转让。

【链接2】除合伙协议另有约定外,合伙人向合伙人以外的人转让其在合伙企业中的全部或者部分财产份额时,须经其他合伙人一致同意。

合伙人之间转让在合伙企业中的全部或者部分财产份额时,应当通知其他合伙人。

二、中外合资经营企业的期限、解散、清算

1.合营各方可以在合同中约定合营期限,也可以不约定。下列行业必须约定合营期限:

(1)服务性行业;(2)从事土地开发及经营房地产的;(3)从事资源勘查开发的;(4)限制类投资项目。

2.合营期限届满,合营各方同意延长合营期限的,应当在期限届满前6个月前向审批机关提出申请。审批机关应当在收到申请之日起1个月内决定批准或者不批准。经批准,合营企业可以延长合营期限。

3.合营企业解散的原因:

(1)合营期限届满;(2)企业发生严重亏损,无力继续经营;(3)合营一方不履行合营企业协议、合同、章程规定的义务,无法继续经营;(4)因自然灾害、战争等不可抗力遭受严重损失,无法继续经营;(5)合营企业未达到其经营目的,又无发展前途。

【注意】(2)-(5)均需要审批机关批准

![]()

了解详情 热门课程