中级会计职称考试时间逼近,做题总会出错,也总会产生一些疑惑。为了帮助大家更高效的备考2017中级会计职称考试,正保会计网校特从课程答疑板中精选了中级会计职称学员普遍出现的问题,并给出详细答疑。以下是关于《中级会计实务》试题中分录提出的相关问题及解答,希望对大家有帮助!

|

|

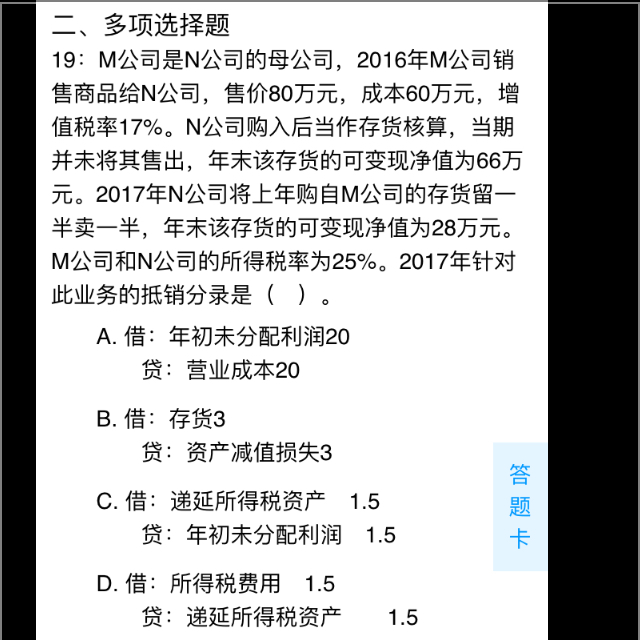

详细问题描述: 请帮忙编制下2016年和2017年的抵销分录

答疑老师回复: 本题分录: 2016年: 借:营业收入 80 贷:营业成本 60 存货 20 个别报表计提减值=80-66=14,合并报表角度不承认,要抵销: 借:存货 14 贷:资产减值损失 14 借:递延所得税资产 (20-14)*25%=1.5 贷:所得税费用 1.5 2017年: 借:未分配利润——年初 20 贷:营业成本 20 借:营业成本 10 贷:存货 10 借:存货 14 贷:未分配利润——年初 14 个别报表角度出售50%,则结转存货跌价准备7,并冲减营业成本,合并报表角度不承认,所以要抵销: 借:营业成本 7 贷:存货 7 个别报表角度期末存货跌价准备应有余额=40-28=12,已有余额7,所以补提5,合并报表角度认为应计提=30-28=2,所以要抵销3: 借:存货 3 贷:资产减值损失 3 借:递延所得税资产 (20-14)*25%=1.5 贷:未分配利润——年初 1.5 借:所得税费用 1.5 贷:递延所得税资产 1.5 |

|

了解详情 热门课程