2017年中级会计职称考试的备考日益紧张,你准备好了吗?为了帮助大家更好地备考2017中级会计职称,正保会计网校整理了中级会计职称《财务管理》第5章的知识点,祝大家学习愉快,早日赶超学霸!

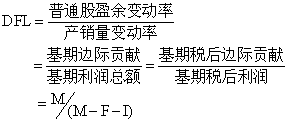

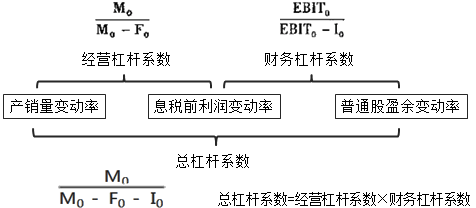

【知识点】总杠杆效应

不存在优先股股息

【提示】总杠杆,是指由于固定性经营成本和固定性资本成本的存在,导致普通股每股收益变动率大于产销业务量变动率的现象。

不存在优先股股息

总杠杆与公司风险

成本不同的企业:

(1)固定资产比重较大的资本密集型企业:经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;

(2)变动成本比重较大的劳动密集型企业:经营杠杆系数低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。

不同发展阶段的企业:

(1)在企业初创阶段:产品市场占有率低,产销业务量小,经营杠杆系数大,此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。

(2)在企业扩张成熟期:产品市场占有率高,产销业务量大,经营杠杆系数小,此时,企业资本结构中可扩大债务资本比重,在较高程度上使用财务杠杆。

推荐阅读:

了解详情 热门课程