新的一周的第一天,知道大家都很困,网校在这里提醒大家中级会计职称考试备考已经开始,是不是瞬间清醒?网校为大家整理了《中级会计实务》第一章的知识点:会计基础——权责发生制与收付实现制的比较,祝大家学习愉快咯!

【知识点】:会计基础----权责发生制与收付实现制的比较

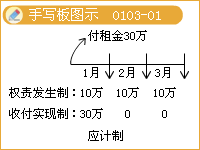

企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

收付实现制则以款项收付期作为收入、费用归属期的认定标准。

新的一周,要实现一个小目标,比如报个班?分析几个会计分录?小编推荐:

了解详情 热门课程