不积跬步,无以至千里;不积小流,无以成江海。2023中级会计职称备考火热进行中,零碎时间利用起来,日积月累知识点,提高进步看得见!高志谦老师倾情制作,带领大家逐步解决中级会计难题!

《中级会计实务》今日掌握—投资性房地产关键考点

《中级会计实务》今日掌握—投资性房地产关键考点

1.投资性房地产的界定

2.投资性房地产采用公允价值模式进行后续计量的会计处理原则

①不折旧、不摊销、不提减值;

②期末公允价值的变动部分记入“公允价值变动损益”,在房产处置时转入“其他业务成本”。

3.投资性房地产成本计量模式转为公允价值计量模式的会计处理原则及关键核算指标的计算

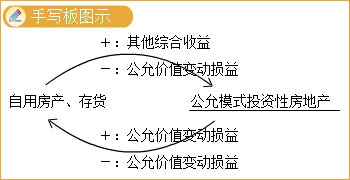

4.公允价值计价的投资性房地产转化为自用房地产或存货时的会计处理原则,以及自用房地产或存货转换为以公允价值计价的投资性房地产时的会计处理原则:

5.投资性房地产在处置时的损益额的计算。

①成本计量模式下投资性房地产处置时损益的计算;

②公允价值计价模式下投资性房地产处置时损益的计算。

没看懂?来听听老师的视频小课堂,包教包会!

没看懂?来听听老师的视频小课堂,包教包会!

全屏观看效果更佳哦!

看完你学会了吗?微信扫描下方二维码还可以领取高效实验班预习课+免费资料礼包哦!

了解详情 热门课程