中级会计职称的备考是一场持久战,孤军奋战,不如正保会计网校老师陪你过关!中级备考之旅,网校陪你轻松备考,梦想成真!

1.票据是“完全有价证券”——票据与其所表示的权利不可分割。

【思考1】将票据金额的一部分转让的背书或者将票据金额分别转让给两人以上的背书无效。

【思考2】能够行使付款请求权的当事人,包括票据记载的收款人和最后的被背书人,能够行使追索权的当事人除了票据记载的收款人以及最后的被背书人外,还包括代为清偿票据债务的保证人和背书人

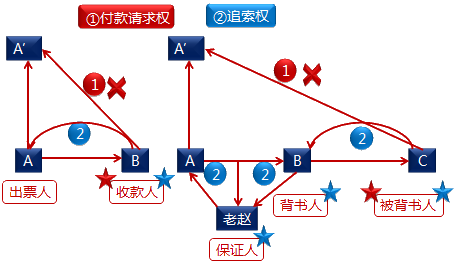

情形一:A是出票人,B是收款人,A′是承兑人。所以B可以向A′行使付款请求权。A′向B承担票据责任后,应当收回票据。

假设A′以A账户的存款不足为由拒绝向B承担责任,那么A′应当向B返还票据,并提供拒绝付款的说明书。B可以持票据及拒绝付款的说明书向A行使追索权。

情形二:A签发一张票据给B,A′是承兑人,老赵是保证人。B将票据转让给C,B就属于背书人,C属于被背书人。C可以向A′行使付款请求权。A′拒绝付款的,C可以向其前手行使追索权。假设B把钱还给了C,B拿到票据后,可以继续向前手行使再追索权。假设老赵把钱还给了B,老赵取得票据后也可以向其前手继续行使再追索权。

2.票据是“文义证券”

【思考1】保证人未在票据或者粘单上记载“保证”字样,而另行签订保证合同或者保证条款的,不属于票据保证。

【思考2】出质人未在汇票、粘单商记载“质押”字样,而另行签订质押合同、质押条款的,不构成票据质押。

3.票据是“无因证券”

【思考】付款人及其代理付款人付款时,应当审查票据背书的连续,并审查提示付款人合法身份证或有效证件。

4.票据是“设权证券”

【思考】股票是否为票据法上规定的票据。

解答:股票不属于票据法上的票据,其属于证权证券。

5.票据是“金钱债权证券”

【思考】提单是否为票据法上规定的票据。

解答:提单属于物权证券,不属于票据法上的票据。

6.票据是“要式证券”

【思考】单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和结算凭证。未使用按中国人民银行统一规定印制的票据,票据无效,未使用中国人民银行统一规定格式的结算凭证,银行不予受理。

2018年中级《经济法》关键考点预习:票据的特征

7.票据是“流通证券”

【思考】以背书转让的票据,背书人应当连续。持票人以背书的连续,证明其票据权利;非经背书转让,而以其他合法方式取得票据的,依法举证,证明其票据权利。

是不是学的有些意犹未尽呢?悄悄告诉你,2018年中级会计职称预习课程已全部开通,报名后即可听课、做题,网校喊你一起来学习啦!立即查看>>还有试听课哦!立即试听>>

了解详情 热门课程