老师,就是这个第十题,它那个C选项,组合的变异系数怎么算呢?它等于标准差除以期望值,但是这个标准差它不就等于组合加权平均的一个标准差嘛,而期望值它也是加权平均得出的期望,所以变异系数不可以加权平均呢

亲爱的学员,您好!很高兴能为您提供帮助,您的问题答复如下:

只有在相关系数=1的时候,组合标准差才是加权平均计算的。本题没有给出相关系数,所以不知道组合标准差是多少

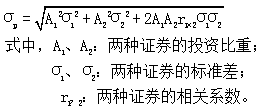

证券组合的标准差不是单个证券标准差的加权平均。证券组合的风险不仅受到各证券风险影响,还受到证券之间相互关系的影响。两种证券组合的标准差计算公式为:

您看组合标准差的公式中涉及相关系数,在相关系数小于1的时候,组合标准差小于组合内各证券标准差的加权平均

祝您学习愉快!

744

744