4月1日后,如何选择不同纳税人身份的供应商

众所周知,增值税纳税人区分为一般纳税人和小规模纳税人两类。企业采购可以选择从一般纳税人处采购,也可以从小规模纳税人处采购。不同纳税人身份的供应商对企业的增值税税负和税后净利润的影响也是不同的。

从4月1日起,一般纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%。企业需要测算考虑如何选择不同纳税人身份的供应商了。

采购方企业如果是小规模纳税人,不论是从一般纳税人购进货物还是从小规模纳税人购进货物,即使取得相应可以抵扣的凭证,也不能抵扣进项。因此,对于小规模纳税人企业来说,只需要对比从不同供应商采购货物的成本的大小即可。

采购方企业如果是一般纳税人,从一般纳税人处采购可以取得增值税专用发票,可抵扣13%、9%或者6%的进项税额;从小规模纳税人处采购,如果取得其自开或代开的增值税专用发票,可抵扣3%的进项税额,如果只取得增值税普通发票,则不能抵扣进项。

假设采购方为一般纳税人,不含税销售额为S,销售货物的增值税税率为T,企业适用的城建税税率为7%,教育费附加为3%,企业所得税税率为25%。

从一般纳税人处采购金额为含税价P1,适用的税率为T1,其他费用为F,净利润为L1={S-P1÷(1+T1)-F-[S×T-P1÷(1+T1)×T1]×(7%+3%)}×(1-25%)

从小规模纳税人处采购金额为含税价P2,适用的征收率为T2(取得代开增值税专用发票),其他费用为F,净利润为L2={S-P2÷(1+T2)-F-[S×T-P2÷(1+T2)×T2]×(7%+3%)}×(1-25%)

从小规模纳税人处采购金额为含税价P3,适用的征收率为T3(开具普通发票),其他费用为F,净利润为L3==[S-P3-F-(S×T)×(7%+3%)]×(1-25%)

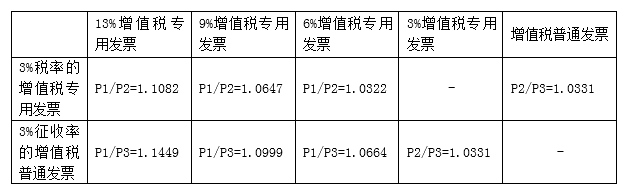

1.令L1=L2,得净利润均衡点价格比P1/P2=(1+T1)(1-0.1T2)/(1+T2)(1-0.1T1)

当T1=13%,T2=3%时,代入上式得P1/P2=(1+13%)(1-0.1×3%)/(1+3%)(1-0.1×13%)=1.1082

即,在T1=13%,T2=3%的情况下,当P1/P2=1.1082时,无论是从增值税一般纳税人处还是从能从自开/代开增值税专用发票的小规模纳税人处采购,其净利润是一样的;

当P1/P2>1.1082时,则从能从自开/代开增值税专用发票的小规模纳税人处采购的净利润较大,此时应当选择从自开/代开增值税专用发票的小规模纳税人采购;

当P1/P2<1.1082时,应当选择从增值税一般纳税人处采购。

2.令L1=L3,得净利润均衡点价格比P1/P3=(1+T1)/(1-0.1T1)

当T1=13%,T3=3%时,代入上式得 P1/P3=(1+T1)/(1-0.1T1)=(1+13%)/(1-0.1×13%)=1.1449

即,在T1=13%,T3=3%的情况下,当P1/P3=1.1449时,无论是从增值税一般纳税人处还是从只能开具普通发票的增值税小规模纳税人处采购,其净利润是一样的;

当P1/P3>1.1449时,则从只能开具普通发票的增值税小规模纳税人处采购的净利润较大,此时应当选择从只能开具普通发票的增值税小规模纳税人处采购;

当P1/P3<1.1449时,应当选择从增值税一般纳税人处采购。

3.令L2=L3,得净利润均衡点价格比P2/P3=(1+T2)/(1-0.1T2)

当T2=3%,T3=3%时代入上式得P2/P3=(1+T2)/(1-0.1T2)=(1+3%)/(1-0.1×3%)=1.0331

即,在T2=3%,T3=3%的情况下,当P2/P3=1.0331时,无论是从自开/代开增值税专用发票的小规模纳税人处,还是从只能开具普通发票的增值税小规模纳税人处采购,其净利润是一样的;

当P2/P3>1.0331时,则从只能开具增值税普通发票的小规模纳税人采购的净利润较大,此时应当选择从只能开具增值税普通发票的小规模纳税人处采购;

当P2/P3<1.0331时,应当选择从自开/代开增值税专用发票的小规模纳税人处采购。

同理,我们可以得出其他情况下净利润均衡点价格比,如下表所示:

4月1日后,如何筹划选择不同纳税人身份的供应商?

| 作者:张翀(正保会计网校)