资产损失税前扣除必须关注的5个要点!

一年经营中,很多企业发生的资产损失在账务处理后,预缴申报时自动在企业所得税税前作了扣除。根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》第五条 企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。年度结束,公司发生的资产损失的申报材料您准备好了吗? 企业发生的哪些损失需要按资产损失在年度汇算清缴时提供资产损失申报材料?各类损失需要准备的申报资料有哪些?什么时候将申报资料递交税务局?接下来我们来一一分析。

一、企业经营中经常发生的资产损失的情形

1、报废处理固定资产损失;

2、销售固定资产、无形资产损失;

3、销售存货损失;

4、盘亏损失;

5、发生坏账损失;

6、投资损失;

7、被盗、丢失损失;

8、其他

二、资产损失申报类型

根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》第八条 企业资产损失按其申报内容和要求的不同,分为清单申报和专项申报两种申报形式。具体适用清单申报与专项申报的业务分类如下表:

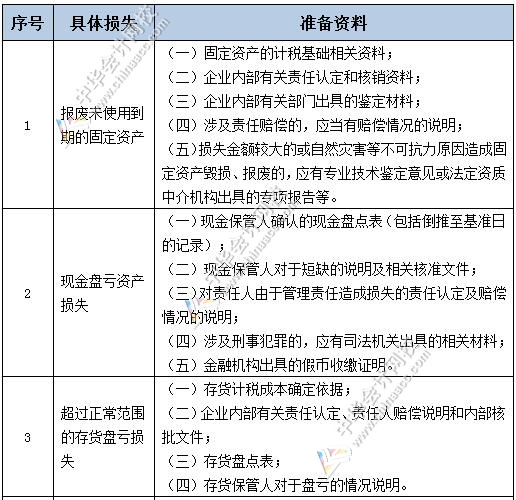

三、资产损失申报材料

1、清单申报需准备材料

清单申报的资产损失,企业可按会计核算科目进行归类、汇总,然后再将汇总清单报送税务机关,有关会计核算资料和纳税资料留存备查;其中二级机构的专项申报与清单申报的资产损失,总机构全部按清单申报的方式在总机构主管税务机关备案。一般情况下,地方税务局会有清单申报扣除表模版。

2、专项申报需准备材料

属于专项申报的资产损失,企业应逐项(或逐笔)报送申请报告,同时附送会计核算资料及其他相关的纳税资料。其中需准备的其他相关的纳税资料如下表:

一般情况下,地方税务机关有资产损失专项报告的模版,按报告模版说明相关损失情况。

四、资产损失备案时间要求

根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》第七条 企业在进行企业所得税年度汇算清缴申报时,可将资产损失申报材料和纳税资料作为企业所得税年度纳税申报表的附件一并向税务机关报送。

实际操作中,在企业所得税年度申报前,需要先将资产损失申报资料提交税务机关,取得备案回执后,在年度企业所得税申报时按回执上的损失金额申报扣除。

五、资产损失扣除相关的问题

1、企业发生的资产损失,年末时没有向税务机关提交相关资料申报,是否可以扣除?

根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》第五条 企业发生的资产损失,应按规定的程序和要求向主管税务机关申报后方能在税前扣除。未经申报的损失,不得在税前扣除。

2、实际资产损失是在账务处理的年度申报扣除吗?

实际资产损失可以申报扣除,要同时满足条件:1)损失实际发生;2)已进行账务处理。

实际资产损失在实际发生年度没有扣除的,没有特殊情况的,可以在以后五年内通过专项申报追补到发生年度扣除;

3、什么是法定资产损失?法定资产损失在什么时候扣除?

法定资产损失是实际没有发生处置、转让资产的行为,但发生了符合财税【2009】57号文和国家税务总局公告2011年第25号文按规定计算确认的损失。比如坏帐损失。

法定资产损失要在账务处理的年度申报扣除。

4、企业为其他企业提供担保发生的损失是否可以在企业所得税税前扣除?

根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》,企业发生的与企业经营相关的担保的损失可按相关规定申报扣除。

与本企业生产经营活动有关的担保是指企业对外提供的与本企业应税收入、投资、融资、材料采购、产品销售等生产经营活动相关的担保。

5、企业研发支出发生的损失可以在企业所得税税前扣除吗?

根据国家税务总局公告2011年第25号《企业资产损失所得税税前扣除管理办法》:企业因业务创新但政策不明确、不配套等原因形成的资产损失,应由企业承担的金额,可以作为资产损失并准予在税前申报扣除,但应出具损失原因证明材料或业务监管部门定性证明、损失专项说明。

6、企业将不同类型的资产打包出售,售价低于成本价产生的损失可以在企业所得税税前扣除吗?

企业将不同类别的资产捆绑(打包),以拍卖、询价、竞争性谈判、招标等市场方式出售,其出售价格低于计税成本的差额,可以作为资产损失并准予在税前申报扣除,但应出具资产处置方案、各类资产作价依据、出售过程的情况说明、出售合同或协议、成交及入账证明、资产计税基础等确定依据。