7月申报,这5个申报表填写案例试点小规模纳税人必收

根据《国家税务总局关于全面推开营业税改征增值税试点后增值税纳税申报有关事项的公告》(国家税务总局公告2016年13号)的规定,按季申报的增值税小规模纳税人自7月1日起按照公告要求进行增值税纳税申报。

纳税申报所需五个案例教你填表

三张报表哪张要填,哪张不用填?如何填报?下面五个案例一定能教会你!

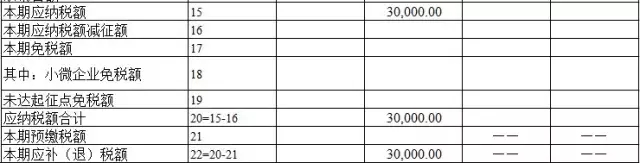

【例题一】某建筑企业当月取得建筑收入130万元,全额申请代开了增值税专用发票。当月如何申报缴纳增值税?

主表计税依据部分:

主表税款计算部分:

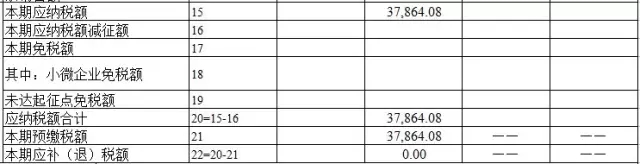

【例题二】某建筑企业当月取得建筑收入130万元,对外全额开具

主表税款计算部分:

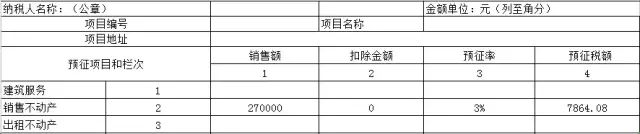

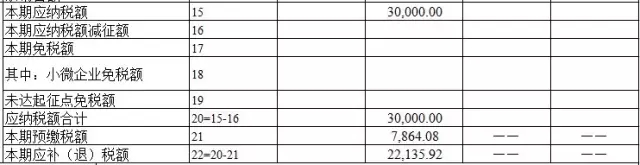

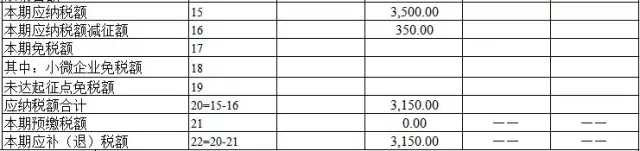

【例题三】某建筑企业当月取得建筑收入130万元,如果130万收入中包含跨县(区)提供的建筑服务收入27万元,并在建筑服务发生地预缴增值税,自己的建筑收入为103万元。当月如何申报缴纳增值税?

首先,异地预缴需要填写《增值税预缴申报表》,缴纳增值税7864.08元:

其次,向机构所在地主管税务机关进行纳税申报。

主表计税依据部分:

主表税款计算部分:

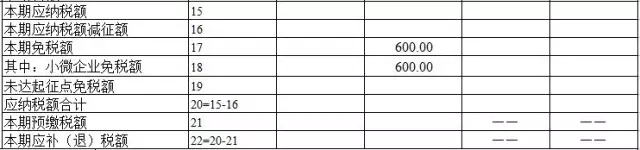

【例题四】如果建筑企业当月仅发生建筑收入20600元,此时可以享受小微优惠,免征增值税。此时不再填列在申报表一和第二部分,应填列于第四部分“免税销售额”对应栏次。

主表计税依据部分:

主表税款计算部分:

如果纳税人登记注册类型为个体工商户,此时计税依据部分小微免税收入20000元应填报于主表第9行和第11行。

【例题五】某个体工商户,当月提供咨询服务收入10.3万元,出租住房,收取租金收入1.05万元。当月如何申报缴纳增值税?

首先,个体工商户出租住房,可享受增值税减免税优惠,可按照5%的征收率减按1.5%计算应纳税额。此类纳税人,需要先填报《增值税减免税申报明细表》:

然后,继续填报主表。

主表计税依据部分:

主表税款计算部分:

说明:

1、案例中所有收入均为含税价;

2、《增值税纳税申报表(小规模纳税人适用)》以下简称主表;

3、《增值税纳税申报表(小规模纳税人适用)附列资料》以下简称附列资料。