2018年高级会计师考试报名时间已经结束啦。备考的小伙伴们又该投入到紧张的学习阶段啦,备考路上小编一直都在,诺,下面就是小编为大家整理的高会《高级会计实务》知识点:企业并购动因,高级会计师《高级会计实务》备考我们约起来吧!

【知识点】企业并购动因

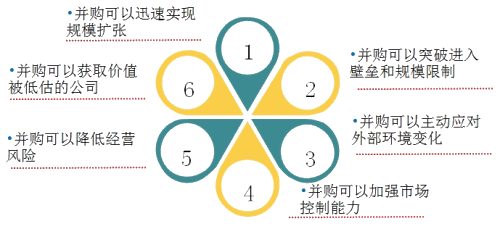

(一)企业发展动机(★)

(二)发挥协同效应(★★★)

1.经营协同

经营协同是指并购给企业生产经营活动在效率方面带来的变化及效率的提高所产生的效益。

(1)规模经济。规模经济是指随着生产规模的扩大,单位产品所负担的固定费用下降从而导致收益率的提高。规模经济效应主要是针对横向并购而言。

(2)纵向一体化。纵向一体化主要是针对纵向并购而言的。有利于节约交易成本、协作化生产和节约营销费用。

(3)获取市场控制力或垄断权。主要是针对横向并购而言的,最有可能导致所在行业的自由竞争程度降低,也可能降低整个社会经济的运行效率,对社会公众无益。

(4)资源互补。并购可以实现资源互补,优化资源配置。

2.管理协同

管理协同是指并购给企业管理活动在效率方面带来的变化及效率的提高所产生的效益。

(1)节省管理费用;

(2)提高企业的运营效率;

(3)充分利用过剩的管理资源。

3.财务协同

财务协同是指并购在财务方面给公司带来的收益。

(1)企业现金流入时间更合理,现金流入能力更强;

(2)更多的投资机会提高了资金的使用效率;

(3)破产风险相对降低,偿债能力和取得外部借款的能力提高;

(4)企业筹集资金的费用降低;

(5)并购亏损企业在一定程度上可以获得税收利益。

自己备考太枯燥吗?效率不高吗?小编有好去处,和小编一起加入选课中心吧!轻松愉快备考!