2016年高会备考知识点:企业合并综述

来源: 正保会计网校

2015-12-30

普通

企业合并综述

(一)企业合并的界定

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

注意:(1)对业务的控制;(2)报告主体的变化。报告主体的变化产生于控制权的变化。

(二)企业合并的类型

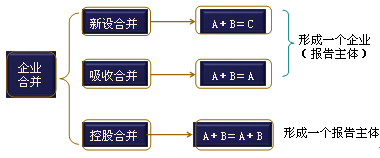

(1)按合并方式分类

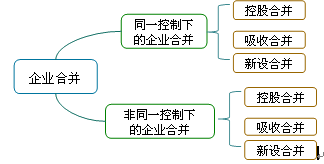

(2)按是否受同一方控制(会计处理)分类

●同一控制下的企业合并:

◎参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

◎集团内部的合并

◎时间:前后1年以上

◎关注实质

◎权益结合法

●非同一控制下的企业合并

◎参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并

◎购买法

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

正保会计网校总结多年辅导经验,全新推出2016年高级会计师考试精品通关班、实验无忧班个性化辅导,针对学员基础,有针对性地讲解、训练、答疑、模考,并对学习过程进行跟踪、分析、指导。此外,网校根据高级会计师资格评审的要求,特开通高级会计师论文班,力求达到全方位指导学员的目的,使学员顺利通过评审。

网校与辅导课程相配套的2016高级会计师“梦想成真”系列辅导丛书也已开始抢先预订,现在购买,超值优惠(立即预订>>)!正保会计网校教学专家提醒广大考生及时购买正版考试教材及辅导用书,尽早进入复习状态。2016高级会计师,让我们扬帆起航!