成功是留给有准备的人,正所谓“凡事预则立,不预则废”,2017年税务师备考已经拉开帷幕,目前为预习阶段,还没有开始学习的学员应抓紧时间备考,可根据网校制定的预习计划表来安排自己的学习进度。为了帮助广大考生高效备考,网校依据2016年税务师教材,整理了税务师《财务与会计》科目的重要知识点,供大家参考学习,祝大家学习愉快!

第四章 筹资与股利分配管理

知识点:债务筹资

(一)银行借款

1.银行借款的种类

(1)按提供贷款的机构,分为政策性银行贷款、商业银行贷款和其他金融机构贷款;

(2)按机构对贷款有无担保要求,分为信用贷款和担保贷款;

(3)按企业取得贷款的用途,分为基本建设贷款、专项贷款和流动资金贷款。

2.长期借款的保护性条款

(1)例行性保护性条款

(2)一般性保护性条款

(3)特殊性保护性条款

3.银行借款的筹资特点

(1)筹资速度快;

(2)资本成本较低;

(3)筹资弹性较大;

(4)限制性条件较多;

(5)筹资数额有限。

【关键考点】长期借款筹资的特点。

(二)发行公司债券

1.公司债券的种类

(1)按债券是否记名,可分为记名债券和无记名债券;

(2)按能否转换为公司股票,可分为可转换为股票的公司债券和不可转换为股票的公司债券;

(3)按是否上市流通,可分为上市债券和非上市债券;

(4)按偿还期限的长短,可分为长期债券和短期债券;

(5)按支付利息的形式不同,可分为固定利息债券、浮动利息债券和贴息债券;

(6)按发行的保证条件不同,可分为抵押债券、担保债券和信用债券。

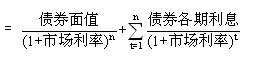

2.公司债券的发行价格

债券发行价格=债券面值的现值+债券各期利息的现值

公司债券的发行价格有溢价、折价和平价三种:

当票面利率 >市场利率,溢价发行;

当票面利率 <市场利率,折价发行;

当票面利率=市场利率,平价发行。

【关键考点】债券发行价格的计算。

3.债券筹资方式的特点

(1)一次筹资数额大

(2)募集资金的使用限制条件少

(3)资本成本负担较高

(4)提高公司的社会声誉

(三)融资租赁

1.融资租赁的形式

①直接租赁:出租公司出资向生产厂商购买承租企业所需要的设备,然后再租赁给承租企业。

②售后回租:承租企业将自己拥有的设备出售给出租公司,然后再从出租公司租回设备的使用权。

③杠杆租赁:由出租公司出部分资金,其余资金以设备做抵押向金融机构借款,购买设备,然后将设备出租给承租企业。

2.租金的构成

①设备原价及预计残值

②利息

③租金手续费

【关键考点】融资租赁租金的构成。

3.租金的计算

通常采用等额年金法。

【关键考点】融资租赁租金的计算。

4.融资租赁的特点

①无需大量资金就能迅速获得资产;

②财务风险小,财务优势明显;

③限制条件少;

④租赁能延长资金融通的期限;

⑤资本成本负担较高

【关键考点】融资租赁筹资的特点。

免费试听85200人已学