2014年注册税务师备考已经开始,为了帮助参加2014年注册税务师考试的学员巩固知识,提高备考效果,正保会计网校精心为大家整理了注册税务师考试各科目知识点,希望对广大考生有所帮助。

第一篇 行政法律制度

第二章 行政许可法律制度

知识点五:行政许可的设定

行政许可设定的有关程序制度及可设定事项

(一)行政许可设定的有关程序制度

设定行政许可应当明确实施机关、条件、程序、期限。

|

形成性程序

|

1.听取意见:采取听证会、论证会等形式

2.说明情况:必要性、对经济社会影响 |

|

评价性程序

|

1.设定机关的评价:定期评价,及时修改或废止

2.实施机关的评价:适时评价实施情况及其存在的必要性 3.公民、法人或其他组织的评价:提出意见和建议 |

|

修正性程序

|

省级政府根据本行政区域经济和社会发展情况,认为可以不设定行政许可的,报国务院批准,可停止实施该行政许可。

|

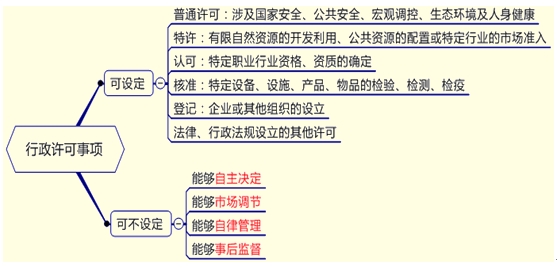

(二)可设定行政许可事项

(三)税务行政许可的设定

|

目前的项目

|

(1)指定企业印制发票;(增值税票找国税总局,其余找省级税务)

(2)对发票使用和管理的审批;(印本单位名称的找省以上,其余找经营地税务) (3)对增值税防伪税控系统最高开票限额的审批;(最高限额低于10万找区县、最高限额为100万找地市、最高限为1000万及以上的找省级) (4)印花税票代售许可。 |

|

取消的项目

|

(1)领购普通发票:办理了税务登记后,即具有领购普通发票的资格

(2)建立收支粘贴簿、进销货登记簿或者使用税控装置:属于义务 (3)拆本使用发票:禁止行为 (4)使用计算机发票:按一般普通发票领购手续办理 (5)跨规定使用区域(跨省)携带、邮寄、运输空白发票:禁止行为 |

免费试听85200人已学