|

如何编制会计分录

|

如何编制会计分录

1.概念:会计分录简称分录,它是指按照复式记账的要求,对每项经济业务列示出应借、应贷账户名称及其金额的一种记录。

例如:从银行提取现金500元;

借:库存现金 500

贷:银行存款 500

2.会计分录的分类

|

一借多贷 |

借:银行存款 23 400 |

|

一贷多借 |

借:银行存款 2 000 |

|

多借多贷 |

借:银行存款 23 00 |

(1)确定涉及到哪些账户,是增加还是减少;

(2)确定记入账户的借方还是贷方;

(3)根据“有借必有贷,借贷必相等”检验。

(一)筹资业务

资产=负债+所有者权益

[分录1]甲企业收到投资人张三900 000元的货币资金投资,该款项已存入企业银行账户。

借:银行存款 900 000

贷:实收资本——张三 900 000

1.接受投资的基本分录

借:资产类账户(银行存款、原材料、固定资产、无形资产)

贷:实收资本——投资人

2.借方变化

——接受原材料、设备类的固定资产时需考虑增值税

借:原材料、固定资产 60

应交税费——应交增值税(进项税额) 10.2

贷:实收资本——投资人 70.2(含税)

3.贷方变化——出资额大于享有份额

借:资产类账户(银行存款、原材料、固定资产、无形资产) 50

贷:实收资本——投资人 40

资本公积 10

[分录2]甲企业于设立时收到乙公司作为资本投入的不需要安装的机器设备一台,合同约定该机器设备的价值为200万元,增值税进项税额为34万元。经约定甲公司接受乙公司的投入资本为210万元,合同约定的固定资产价值与公允价值相符。

借:固定资产 200

应交税费——应交增值税(进项税额) 34

贷:实收资本——乙公司 210

资本公积 24

(二)供应过程业务

[分录3]甲企业购入不需要安装的设备一台,取得增值税专用发票标明价款为200 000元,增值税为 34 000元,运杂费为3 000元,全部款项已用银行存款支付。

支付款项:200 000+34 000+3 000=237 000

固定资产成本:200 000+3 000=203 000

[分录4]甲企业向A公司购入甲材料一批,取得的增值税专用发票上注明价款100 000元,增值税17 000元,另发生运杂费2 000元。货款、税金及运杂费均由银行存款支付,该材料已验收入库。

支付价款= 100 000+17 000 + 2 000=119 000

原材料成本= 100 000 + 2 000 = 102 000

采购分录总结:

借:原材料 10.2

应交税费——应交增值税(进项税额) 1.7

贷:银行存款 11.9

(1)借方变化

货款已付,而材料未入库,记入“在途物资”

(2)贷方变化

材料入库,货款尚未支付,记入“应付账款”;

材料入库,开出商业汇票,记入“应付票据”;

材料入库,款已预付,记入“预付账款”;

开出银行汇票,记入“其他货币资金”。

[分录5]甲企业向B公司购入乙材料一批,取得的增值税专用发票上注明价款50 000元,增值税 8 500元,材料尚未到达,款项已由银行存款支付。

借:在途物资——B公司 50 000

应交税费——应交增值税(进项税额) 8 500

贷:银行存款 58 500

上述乙材料到达企业,并已验收入库。

借:原材料——乙材料 50 000

贷:在途物资——B公司 50 000

[分录6]甲企业向 A公司购入甲材料,收到A公司开出的增值税专用发票上注明的价款为80 000元,增值税为13 600元,货款及增值税均未支付,材料已验收入库。

借:原材料——甲材料 80 000

应交税费——应交增值税(进项税额) 13 600

贷:应付账款——A公司 93 600

企业签发转账支票一张,金额 93 600元,用以偿还向A公司购入的甲材料款。

借:应付账款——A公司 93 600

贷:银行存款 93 600

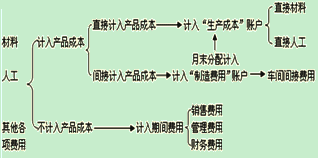

(三)生产业务

1.生产费用构成

2.生产费用发生

直接材料费各2 000元

生产工人工资各1 000元

车间机物料400元

车间主任工资100元

车间设备折旧费300元

车间水电费200元

办公室、销售工资各1000元

[分录7]甲企业本月份仓库发出材料供制造产品和一般消耗,仓库根据有关领料凭证,编制当月材料发出汇总表。

| 项目 | 甲材料 | 乙材料 | 丙材料 | 金额合计 |

| 制造产品耗用 A产品 B产品 |

25 000 16 600 |

4 500 17 400 |

8 730 |

29 500 42 730 |

| 小计 | 41 600 | 21 900 | 8 730 | 72 230 |

| 车间一般耗用 | 1 800 | 1 300 | 3 100 | |

| 行政管理部门耗用 | 450 | 150 | 600 | |

| 合计 | 41 600 | 24 150 | 10 180 | 75 930 |

借:生产成本——A产品 29 500

——B产品 42 730

制造费用 3 100

管理费用 600

贷:原材料——甲材料 41 600

——乙材料 24 150

——丙材料 10 180

[分录8]甲企业月末结算本月应付职工工资40 000元,其中:

生产工人工资 27 500元;

车间管理人员工资5 000元;

行政管理人员工资 7 500元。

生产工人工资按A、B两种产品的生产工时比例进行分配。

A产品工时 2 400小时,B产品工时2 600小时。

工资分配率=27 500÷(2 400+2 600)=5.5

A产品应分配工资= 2 400×5.5=13 200(元)

B产品应分配工资= 2 600×5.5=14 300(元)

【正确答案】

借:生产成本——A产品 13 200

——B产品 14 300

制造费用 5 000

管理费用 7 500

贷:应付职工薪酬——职工工资 40 000

[分录9]甲企业以银行存款支付车间管理部门办公费540元、行政管理部门办公费 796元。

借:制造费用 540

管理费用 796

贷:银行存款 1 336

[分录10]月末,甲企业按规定的固定资产折旧率提取固定资产折旧 7 560元,其中生产车间 5 160元,行政管理部门2 400元。

借:制造费用 5 160

管理费用 2 400

贷:累计折旧 7 560

[分录11]甲企业计提应由本期负担的银行短期借款利息1 900元。

借:财务费用 1 900

贷:应付利息 1 900

3.制造费用分配

直接材料费各2 000元

生产工人工资各1 000元

车间机物料400元

车间主任工资100元

车间设备折旧费300元

车间水电费200元

办公室、销售工资各1000元

[分录12]甲企业将本月发生的制造费用 17 100元,按产品的生产工时比例,分配记入A、B两产品的生产成本。(A产品 2 400小时,B产品2 600小时)

制造费用分配率= 17 100÷(2 400+2 600)=3.42

A产品应负担制造费用= 2 400×3.42=8 208(元)

B产品应负担制造费用= 2 600×3.42=8 892(元)

借:生产成本——A产品 8 208

——B产品 8 892

贷:制造费用 17 100

4.产品完工(结转完工产品成本)

[分录13]甲企业本月生产的 A产品 5 000件,于月末全部制造完工,并已验收入库,结转A产品实际成本165 634元。

借:库存商品——A产品 165 634

贷:生产成本——A产品 165 634

(四)销售业务

[分录14]甲企业向C公司销售A产品800件,单价300元;按17计算应交增值税,货款及增值税已全部收回,存入银行;产品单位成本200元。

A产品实现的销售收入=300×800=240 000(元)

增值税销项税额= 240 000×17 = 40 800(元)

银行存款= 240 000+240 000×17 = 280 800

(1)确认收入

借:银行存款 280 800

贷:主营业务收入——A产品 240 000

应交税费——应交增值税(销项税额) 40 800

(2)结转成本

借:主营业务成本——A产品 160 000

贷:库存商品——A产品 160 000

变化:

(1)确认收入

借:银行存款/应收账款/应收票据 280 800

贷:主营业务收入——A产品 240 000

应交税费——应交增值税(销项税额) 40 800

(2)结转成本

借:主营业务成本——A产品 160 000

贷:库存商品——A产品 160 000

[分录15]甲企业用银行存款2 000元支付A产品的搬运费。

借:销售费用 2 000

贷:银行存款 2 000

[分录16]甲企业以银行存款支付广告费10 000元。

借:销售费用 10 000

贷:银行存款 10 000

(五)利润计算与结转业务

(一)收入、费用的结转

| 费用类账户(借方余额) | 收入类账户(贷方余额) |

| 主营业务成本 452 500 其他业务成本 7 500 营业税金及附加 2 924 销售费用 12 000 管理费用 15 376 财务费用 1 900 营业外支出 1 200 |

主营业务收入 750 000 其他业务收入 10 000 营业外收入 4 500 |

| 收入、利得结转 | 成本、费用结转 |

|

借:主营业务收入 |

借:本年利润 |

[分录17]期末,甲企业将本期实现的主营业务收入750 000元,其他业务收入10 000元,营业外收入4 500元,结转到“本年利润”账户。

借:主营业务收入 750 000

其他业务收入 10 000

营业外收入 4 500

贷:本年利润 764 500

[分录18]期末,甲企业将本期发生的主营业务成本 452 500元,其他业务成本7 500元,营业税金及附加 2 924元,销售费用 12 000元,管理费用15 376元,财务费用 1 900元,营业外支出 1 200元,结转到“本年利润”账户。

借:本年利润 493 400

贷:主营业务成本 452 500

其他业务成本 7 500

营业税金及附加 2 924

销售费用 12 000

管理费用 15 376

财务费用 1 900

营业外支出 1 200

(二)所得税费用

[分录19]期末,根据甲企业的利润总额 271 100元,计算应交所得税。(假设企业的应纳税所得额等于利润总额)

借:所得税费用 67 775

贷:应交税费——应交所得税 67 775

[分录20]期末结转所得税费用67 775元。

借:本年利润 67 775

贷:所得税费用 67 775

[分录21]甲企业以银行存款交纳所得税额67 775元。

借:应交税费——应交所得税 67 775

贷:银行存款 67 775

(三)本年利润的结转

[分录22]年末,结转企业全年实现的净利润。

借:本年利润 203 325

贷:利润分配——未分配利润 203 325

免费试听28278人已听