为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:项目系统风险的衡量和处置

(一)项目实体现金流量法和股权现金流量法

假设没有建设期,经营期不发生投资。

| 方法 | 现金流量及折现率 | 净现值计算 |

| 实体现金流量法 | ①以企业实体为背景,确定项目对企业实体现金流量的影响。 营业现金流量三种计算方法。 ②以企业的加权平均资本成本作为折现率。 |

净现值=实体流量现值-全部原始投资 |

| 股权现金流量法 | ①以股东为背景,确定项目对股东现金流量的影响。 股权流量=实体流量-税后利息 ②以股权资本成本为折现率。 |

净现值=股权流量现值-(全部原始投资-债权人投资) |

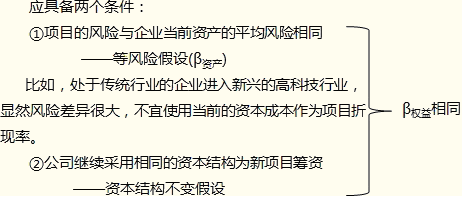

(二)使用企业当前的资本成本作为项目折现率的条件

(三)假设不满足时项目折现率的确定

1.同时满足两个假设条件——采用当前的加权平均资本成本作为折现率

2.两个假设不同时满足——使用可比公司法

如果新项目的风险与现有资产的平均风险显著不同,就不能使用公司当前的加权平均资本成本。此时,折现率的确定可以采用可比公司法。

可比公司法,是寻找一个经营业务与待评估项目类似的上市企业,以该上市企业的β推算项目的β。

【提示】由于经营业务相同,因此,项目与可比公司的β资产相同。

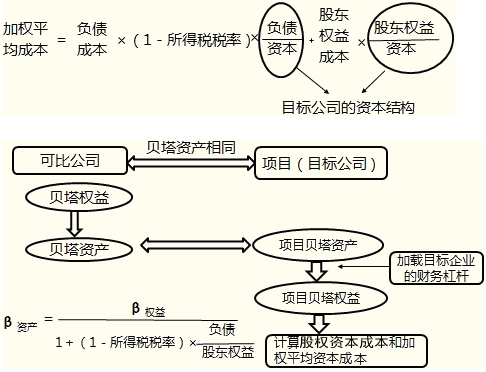

调整的基本步骤如下:

1.卸载可比企业的财务杠杆

可比企业的贝塔系数为贝塔权益,其包含了资本结构因素,因此,需要首先将其财务杠杆卸载,计算出贝塔资产。

2.加载目标企业的财务杠杆

根据目标企业的资本结构调整β值,该过程称为“加载财务杠杆”。加载使用的公式是:

【提示】注意这里加载的是目标企业的财务杠杆,而不是项目的财务杠杆。如果资本结构不变,两种方法无差异,但资本结构变化,二者不相同。但这里考虑的是系统风险,因此,应当加载目标企业的财务杠杆。

3.根据目标企业的贝塔权益计算股东要求的报酬率

股东要求的报酬率=股东权益成本=无风险利率+ β权益×风险溢价

如果使用股权现金流量法计算净现值,折现率就用股东要求的报酬率。

4.计算目标企业的加权平均成本

如果使用实体现金流量法,需要计算加权平均成本:

免费试听28278人已听