为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

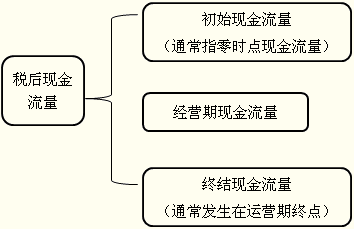

知识点:项目税后现金流量的计算

一、基本概念

| 税后付现成本 | 税后成本=实际付现成本×(1-税率) |

| 税后收入 | 税后收入=收入金额×(1-税率) |

| 折旧抵税 | 折旧可以起到减少税负的作用,其公式为: 税负减少额=折旧×税率 |

二、税后现金流量计算

(一)初始现金流量

| 一般情况 | 初始现金流量=-(货币资本支出+营运资本投资) |

| 特殊情况 | (1)如果涉及项目利用企业现有的“非货币性资源”,则需要考虑非货币性资源的机会成本。比如,使用现有的厂房或使用企业现有的土地等。 如果非货币性资源的用途是唯一的,比如项目需要使用企业现有的旧厂房,但旧厂房如果该项目不使用,将闲置。则不需做以上考虑。 (2)更新方案涉及的旧设备处置问题。 (3)相关培训费问题(付现成本)。 (4)前期咨询费问题(非相关). (5)营运资本投资问题(猫狗法则) 一是直接给出;二是分项给出;三是闲置存货利用。 |

(二)经营期现金流量

| 含义 | 经营期现金流量,主要是营业现金流量。 | |

| 营业现金流量估计方法 | 直接法 | 营业现金流量=营业收入-付现成本-所得税 |

| 间接法 | 营业现金流量=税后(经营)净利润+折旧摊销 | |

| 分算法 | 营业现金流量=税后收入-税后付现成本+折旧与摊销×所得税率=收入×(1-税率)-付现成本×(1-税率)+折旧摊销×税率 | |

| 【提示】折旧计提必须按照税法规定进行,包括折旧年限、折旧方法、净残值等。尤其注意折旧年限与实际使用年限不一致的情况。 | ||

| 特殊问题 | (1)本项目对其他项目的影响(对现金流量的影响、对收入的影响、对净利润的影响等),如果本项目无论是否上马,影响都会产生,则不需考虑(非相关)。 (2)营运资本投资或收回问题; (3)经营期的资本化支出和费用化支出问题。 |

|

(三)终结现金流量

| 内容 | 终结现金净流量主要包括: 1.营运资本投资收回(猫狗法则) 2.处置长期资产产生的现金流量(需要考虑所得税问题) |

| 注意事项 | 由于折旧对现金流量的影响体现在对所得税的影响上,因此,计算现金流量时,必须按照税法的规定计算年折旧额以及账面价值,即账面价值=固定资产原值-按照税法规定计提的累计折旧。 【提示】如果设备使用到税法年限才处置,则此时的账面价值即为法定残值。 |

免费试听28278人已听