为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

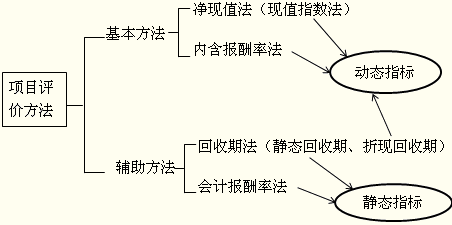

知识点:项目评价的方法

一、净现值法

| 净现值含义 | 净现值,是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。计算净现值的公式如下: 净现值NPV=未来现金流入的现值—未来现金流出的现值 |

| 结果分析 | 如果NPV>0,表明投资报酬率大于资本成本,该项目可以增加股东财富。应予采纳。 如果NPV=0,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳。 如果NPV<0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。 |

| 评价 | (1)净现值法具有广泛的适用性,在理论上也比其他方法更完善。 (2)净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。 |

二、内含报酬率法

(一)含义

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。

(二)计算

(三)指标应用

如果IRR>资本成本,应予采纳;

如果IRR≤资本成本,应予放弃。

三、回收期法

(一)含义与计算

回收期是指投资引起的现金流入累计到与投资额相等所需要的时间。它代表收回投资所需要的年限。回收年限越短,方案越有利。

回收期的计算分两种情况:

(1)在原始投资一次支出,每年现金净流入量相等时:

回收期=原始投资额/每年现金净流入量

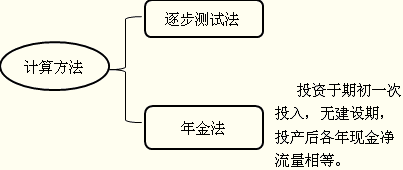

(2)如果现金流入量每年不等,或原始投资是分几年投入的,则可使下式成立的n为回收期:

![]()

(二)评价

| 优点 | (1)计算简便; (2)容易为决策人所正确理解; (3)可以大体上衡量项目的流动性和风险。 |

| 缺点 | (1)忽视了时间价值,把不同时间的货币收支看成是等效的; (2)没有考虑回收期以后的现金流,也就是没有衡量盈利性; (3)促使公司接受短期项目,放弃有战略意义的长期项目。 |

(三)折现回收期法

为了克服回收期法不考虑时间价值的缺点,人们提出了折现回收期法。

折现回收期是指在考虑资金时间价值的情况下以项目现金流量流入抵偿全部投资所需要的时间。

四、会计报酬率法

(一)含义与计算

这种方法计算简便,应用范围很广。它在计算时使用会计报表上的数据,以及普通会计的收益和成本观念。

会计报酬率

=年平均净收益/原始投资额×100%

(二)评价

| 优点 | (1)它是一种衡量盈利性的简单方法,使用的概念易于理解; (2)使用财务报告的数据,容易取得; (3)考虑了整个项目寿命期的全部利润; (4)该方法揭示了采纳一个项目后财务报表将如何变化,使经理人员知道业绩的预期,也便于项目的后评估。 |

| 缺点 | (1)使用账面收益而非现金流量,忽视了折旧对现金流量的影响; (2)忽视了净收益的时间分布对于项目经济价值的影响。 |

免费试听28278人已听