为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:会计政策变更的会计处理

发生会计政策变更时,有两种会计处理方法,即追溯调整法和未来适用法,两种方法适用于不同情形。

(一)追溯调整法

追溯调整法,是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

采用追溯调整法时,对于比较财务报表期间的会计政策变更,应调整各期间净损益各项目和财务报表其他相关项目,视同该政策在比较财务报表期间上一直采用。

对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,财务报表其他相关项目的数字也应一并调整。

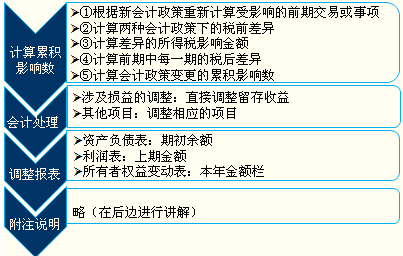

追溯调整法通常由以下步骤构成:

注意:

(1)会计政策变更累积影响数,是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

(2)会计政策变更不会涉及应交所得税的调整。

(二)未来适用法

未来适用法,是指将变更后的会计政策应用于变更日及以后发生的交易或者事项,或者在会计估计变更当期和未来期间确认会计估计变更影响数的方法。

在未来适用法下,不需要计算会计政策变更产生的累积影响数,也无须重编以前年度的财务报表。

(三)会计政策变更的会计处理方法的选择

对于会计政策变更,企业应当根据具体情况,分别采用不同的会计处理方法:

注意:不切实可行,是指企业在采取所有合理的方法后,仍然不能获得采用某项规定所必需的相关信息,而导致无法采用该项规定,则该项规定在此时是不切实可行的。

对于以下特定前期,对某项会计政策变更应用追溯调整法或进行追溯重述以更正一项前期差错是不切实可行的:

(1)应用追溯调整法或追溯重述法的累积影响数不能确定;

(2)应用追溯调整法或追溯重述法要求对管理层在该期当时的意图作出假定;

(3)应用追溯调整法或追溯重述法要求对有关金额进行重大估计,并且不可能将提供有关交易发生时存在状况的证据(例如,有关金额确认、计量或披露日期存在事实的证据,以及在受变更影响的当期和未来期间确认会计估计变更的影响的证据)和该期间财务报表批准报出时能够取得的信息这两类信息与其他信息客观地加以区分。

注意:在某些情况下,调整一个或者多个前期比较信息以获得与当期会计信息的可比性不切实可行:

例如,企业因账簿、凭证超过法定保存期限而销毁,或因不可抗力而毁坏、遗失,如火灾、水灾等,或因人为因素,如盗窃、故意毁坏等,可能使当期期初确定会计政策变更对以前各期累积影响数无法计算,即不切实可行,此时,会计政策变更应当采用未来适用法。

免费试听28278人已听