为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:价值链分析(Value - Chain Analysis)

(一)价值链:

【波特】企业每项生产经营活动都是其创造价值的经济活动;那么,企业所有的互不相同但又相互关联的生产经营活动,便构成了创造价值的一个动态过程,即价值链。

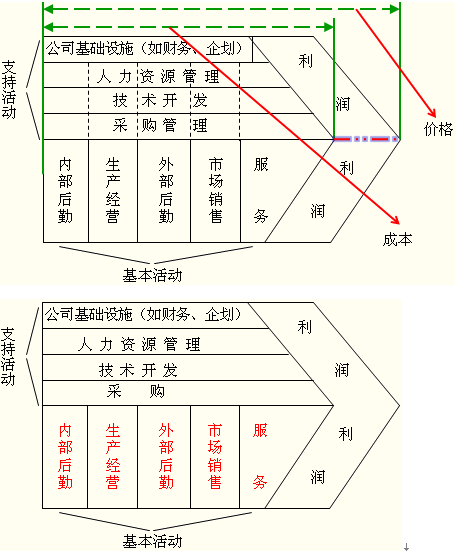

价值链将企业的生产经营活动分为基本活动和支持活动两大类

五种基本活动的内容:

| 名称 | 解释 | 具体活动形式 |

| (1)内部后勤(进货物流、Inbound Logistics) | 与产品投入有关的进货、仓储和分配等活动 | 原材料的装卸、入库、盘存、运输以及退货等 |

| (2)生产经营(Operations) | 将投入转化为最终产品的活动 | 机加工、装配、包装、设备维修、检测等 |

| (3)外部后勤(出货物流、Outbound Logistics) | 与产品的库存、分送给购买者有关的活动 | 最终产品的入库、接受订单、送货等 |

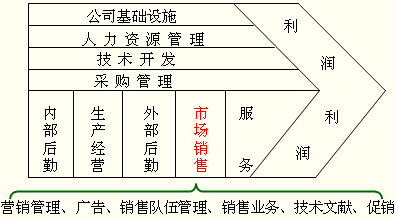

| (4)市场销售(Marketing) | 与促进和引导购买者购买企业产品的活动 | 广告、定价、销售渠道等 |

| (5)服务(Service) | 与保持和提高产品价值有关的活动 | 培训、修理、零部件的供应和产品的调试等 |

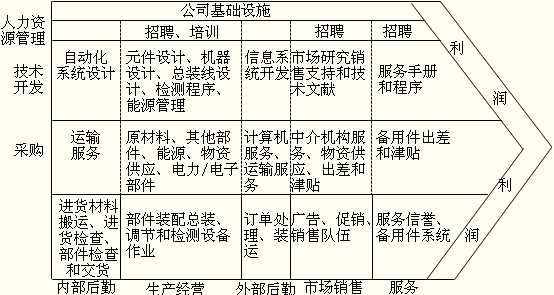

四种支持活动的内容:

| 名称 | 解释 | 具体活动形式 |

| (1)采购管理,(Procurement) | 采购企业所需投入品的职能,而不是被采购的投入品本身 | 采购是广义的,既包括生产原材料的采购,也包括其他资源投入的管理 |

| (2)技术开发(Technology Development) | 可以改进企业产品和工序的一系列技术活动 | 广义的概念,既包括生产性技术,也包括非成产性技术 |

| (3)人力资源管理(Human resources management) | 是指企业对职工的管理 | 企业职工的招聘、雇用、培训、提拔和退休等各项管理活动 |

| (4)基础设施(Firm Infrastructure) | 企业的组织结构、惯例、控制系统以及文化等活动 | 企业高层管理人员 |

(二)价值链确定

•价值链中的每一个活动都能分解为一些相互分离的活动。

活动被分离的基本原则:

(1)具有不同的经济性

(2)对产品差异化产生很大的潜在影响

(3)在成本中比例很大或所占比例在上升

• 价值活动应分别列入能最好反映它们对企业竞争优势贡献的类别中

(三)企业资源能力的价值链分析

1.确认那些支持企业竞争优势的关键性活动。

2.明确价值链内各种活动之间的联系。(企业内部)

3.明确价值系统内各项价值活动之间的联系。(企业外部)

免费试听28278人已听