知识点:杜邦分析体系

杜邦分析体系,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率之间的内在联系,对企业财务状况和经营成果进行综合系统评价的方法。该体系是以权益净利率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力及权益净利率的影响,以及各相关指标间的相互作用关系。因其最初由美国杜邦公司成功应用,所以得名。

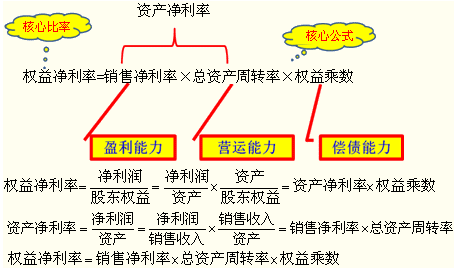

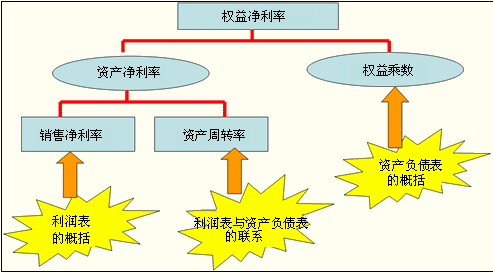

(一)传统财务分析体系的核心比率和核心公式

(二)分析框架(层次分析)与分析方法(主要是因素分析)

【提示】

(1)注意掌握杜邦体系与因素分析法的结合

(2)客观题中注意权益乘数与资产负债率、产权比率之间的关系。比如采用反向计算命题技巧时, 不求权益乘数,而要求计算资产负债率或产权比率等。

(3)涉及资产负债表的数据,要保持一致。同时使用期末数或同时使用平均数。

(三)传统分析体系的局限性

1.计算总资产净利率的“总资产”与“净利润”不匹配

总资产净利率=净利润/总资产

2.没有区分经营活动和金融活动损益

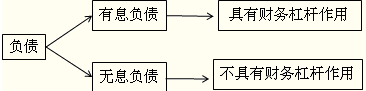

3.没有区分金融负债与经营负债。

免费试听28278人已听