知识点:债权的到期收益率

(一)含义

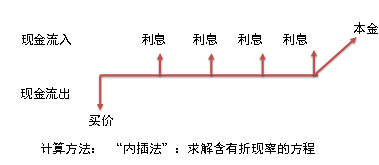

到期收益率是指以特定价格购买债券并持有至到期日所能获得的报酬率。它是使未来现金流量现值等于债券购入价格的折现率。

(二)计算

(三)结论:

1.平价发行的债券,其到期收益率等于票面利率;

2.溢价发行的债券,其到期收益率低于票面利率;

3.折价发行的债券,其到期收益率高于票面利率。

(四)决策原则

当到期收益率高于投资人要求的必要收益率,该债券值得投资。

【扩展】

不考虑时间价值的简化算法:

投资收益率=年收益/投资额=(年利息+年资本利得)/买价

当计息期只有一期时,没有利滚利的问题,与考虑时间价值的结果一样;

当计息期超过一期,与考虑时间价值的结果会不一样。

2017年注册会计师的备考工作已经开始,为了使大家的复习更有针对性,正保会计网校学员在论坛中分享了注会《财务成本管理》科目的知识点,希望对大家有所帮助,祝大家备考愉快,梦想成真!

免费试听28278人已听