眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

E公司2007年销售收入为5000万元,2007年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2008年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2007年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。

企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2008年的各项预计结果中,正确的有( )。

A.净经营资产净投资为200万元

B.税后经营净利润为540万元

C.实体现金流量为340万元

D.收益留存为500万元

二、 答案解析:

根据“净经营资产周转率保持与2007年一致”可知

2008年净经营资产增长率=销售收入增长率=8%,即2008年净经营资产增加=2500×8%=200(万元),由此可知,2008年净投资为200万元;

由于税后经营净利率=税后经营利润/销售收入,所以,2008年税后经营利润=5000×(1+8%)×10%=540(万元);

实体现金流量=税后经营利润-净投资=540-200=340(万元);

2008年净利润=540-(2500-2200)×4%=528(万元),多余的现金=净利润-净投资=528-200=328(万元)。

题中金融资产为0,所以本题中净负债=金融负债=300(万元),根据题中的融资政策,归还的借款为300万元,剩余的现金为328-300=28(万元)用于发放股利,收益留存为528-28=500(万元)。

所以,本题正确的选项是ABCD.

【正确答案】 ABCD

三、 涉及知识点:

四、 重点解析:

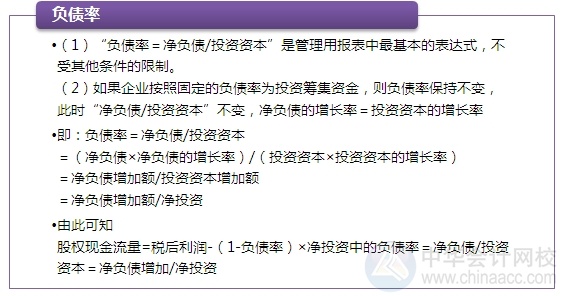

|

|

转载本文请注明“来源:正保会计网校”

免费试听28278人已听