眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

某市煤矿联合企业为增值税一般纳税人,具有专业培训资质,主要生产开采原煤销售,假定2014年度有关经营业务如下:

(1)销售开采原煤13000吨,不含税收入15000万元,销售成本6580万元;

(2)年初转让开采技术所有权取得收入650万元,直接与技术所有权转让有关的成本和费用300万元;

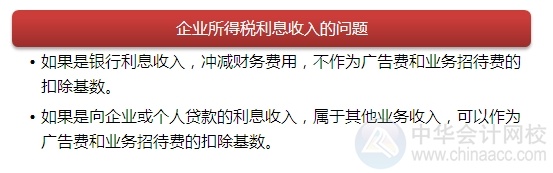

(3)提供矿山开采技术培训取得收入300万元,本期为培训业务耗用上年库存材料成本18万元;取得国债利息收入130万元;

(4)购进原材料共计3000万元,取得增值税专用发票注明进项税税额510万元;支付购料运输费用共计230万元,取得增值税专用发票;

(5)销售费用1650万元,其中广告费1400万元;

(6)管理费用1232万元,其中业务招待费120万元;技术研发费用280万元;

(7)财务费用280万元,其中含向非金融企业借款1000万元所支付的年利息120万元;向金融企业贷款800万元,支付年利息46.40万元;

(8)计入成本、费用中的实发合理工资820万元;发生的工会经费16.4万元(取得工会专用收据)、职工福利费98万元、职工教育经费25万元;

(9)营业外支出500万元,其中含通过红十字会向灾区捐款300万元;因消防设施不合格,被处罚50万元。

(其他相关资料:①上述销售费用、管理费用和财务费用不涉及转让费用;②取得的相关票据均通过主管税务机关认证;③煤矿资源税5元/吨;④上年广告费用税前扣除余额380万元)

(1)计算企业2014年应缴纳的资源税。

(2)计算企业2014年应缴纳的增值税。

(3)计算企业2014年应缴纳的营业税。

(4)计算企业2014年应缴纳的城市维护建设税、教育费附加和地方教育附加。

(5)计算企业2014年实现的会计利润。

(6)计算企业2014年广告费用应调整的应纳税所得额。

(7)计算企业2014年业务招待费应调整的应纳税所得额。

(8)计算企业2014年职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额。

(9)计算企业2014年财务费用应调整的应纳税所得额。

(10)计算企业2014年营业外支出应调整的应纳税所得额。

(11)计算企业2014年度企业所得税的应纳税所得额。

(12)计算企业2014年度应缴纳的企业所得税。

二、 解题思路:

(1)企业2014年应缴纳的资源税

资源税=13000×5/10000=6.50(万元)

(2)企业2014年应缴纳的增值税

增值税=15000×17%-510-230×11%+18×17%= 2017.76 (万元)

(3)企业2014年应缴纳的营业税=300×3%=9(万元)

(4)企业2014年应缴纳的城市维护建设税、教育费附加和地方教育附加合计=(2017.76 +9)×(7%+3%+2%)=243.21(万元)

(5)企业2014年实现的会计利润

会计利润=15000-6580+650-300+300+130-18-18×17%-243.21-9-6.50-1650-1232-280-500=5258.23 (万元)

(6)广告费用应调整的应纳税所得额

广告宣传费扣除限额=(15000+300)×15%=2295(万元)

本期实际发生广告费用1400万元,可以据实扣除,同时结余2295-1400=895(万元)

上年结余广告费用380万,可以在本年税前扣除。

本期广告费用调整增加380万元。

(7)业务招待费应调整的应纳税所得额

业务招待费限额=(15000+300)×5‰=76.5万元>120×60%=72(万元)所以,税前扣除业务招待费为72万元。

应调整的应纳税所得额=120-72=48(万元)

(8)职工工会经费、职工福利费、职工教育经费应调整的应纳税所得额

税前扣除限额:

工会经费=820×2%=16.4(万元)和实际发生16.4万元一致,所以,工会经费不调整;

教育经费=820×2.5%=20.50(万元)小于实际发生25万元,所以,教育费调整增加25-20.5=4.5(万元);

福利费用=820×14%=114.8(万元)大于实际发生98万元,所以,福利费用据实扣除;

综上,应调整的应纳税所得额4.5万元。

(9)财务费用应调整的应纳税所得额

金融机构年利率=46.40÷800×100%=5.8%

非金融机构借款税前扣除利息=1000×5.8%=58(万元)

财务费用应调整的应纳税所得额=120-58=62(万元)(1分)

(10)营业外支出应调整的应纳税所得额

捐赠限额=5258.23 ×12%=630.99(万元)

向灾区捐款300万元,小于限额,所以,据实扣除,不用调整;

行政罚款要全额调整营业外支出,应调整的应纳税所得额50万元

(11)企业2014年度企业所得税的应纳税所得额

本期产品研发费用发生280万元,按规定加计50%扣除。

企业2014年度企业所得税的应纳税所得额=5258.23 -380+48+62+4.5+50-130-280×50%-(650-300)= 4 422.73(万元)

(12)企业2014年度应缴纳的企业所得税

应纳所得税= 4 422.73×25%=1105.68(万元)

三、 涉及知识点:

四、 相关重点:

|

|

转载本文请注明“来源:正保会计网校”

免费试听28278人已听