眼看着2015年注册会计师全国统一考试的日子是越来越近了,考生们现在大都是在“埋头苦学”着。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

甲企业2013年6月以融资租赁的方式租入一处房产,原值1000万元,租赁期5年,租入当月投入使用,每月支付租赁费10万元,税务机关确定甲企业为该房产的纳税人,计算房产余值的扣除比例为20%。2013年甲企业融资租赁的房产应缴纳房产税( )万元。

A.4.8

B.5.6

C.7.2

D.8.4

二、 解题思路:

本题考核房产税应纳税额计算的知识点。融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。

应缴纳房产税=1000×(1-20%)×1.2%×6÷12=4.8(万元)

【正确答案】A

三、 涉及知识点:

四、 相关重点:

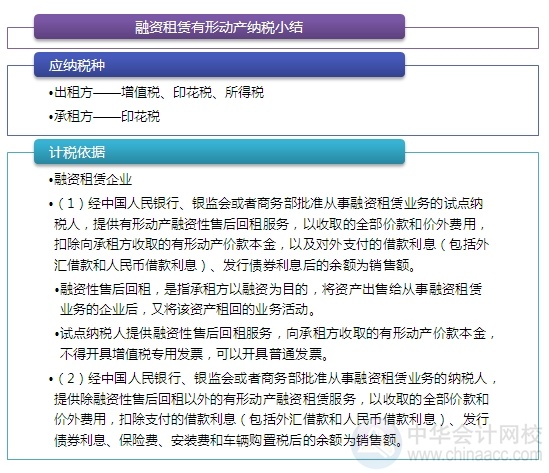

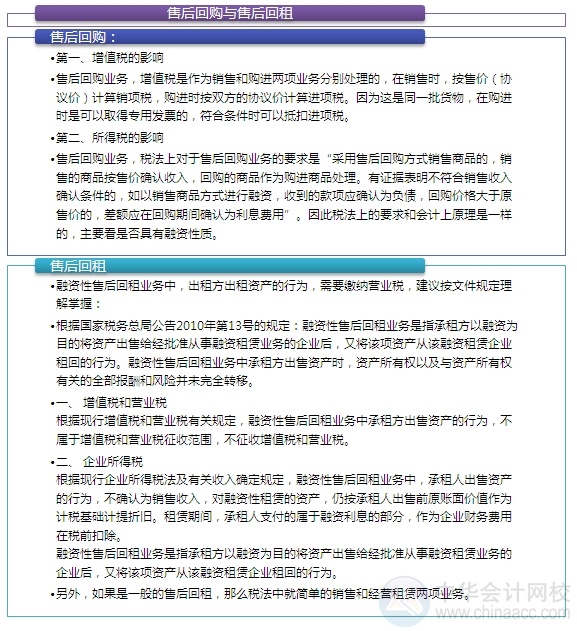

|

|

转载本文请注明“来源:正保会计网校”

免费试听28278人已听