随着注册会计师考试的日益临近,大家现在可谓是马力全开、全力备考。从网校答疑板和论坛相关版块来看,考生们在做题中遇到的困难也是越来越多了。与其“就题论题”不如“借题发挥”,于是我们就针对一些大家重点关注或较复杂的题目做了一下“发挥”,希望能对各位复习备考2015年的注会考试有所帮助!

一、 典型题目:

下列有关金融负债的说法中,正确的有( )。

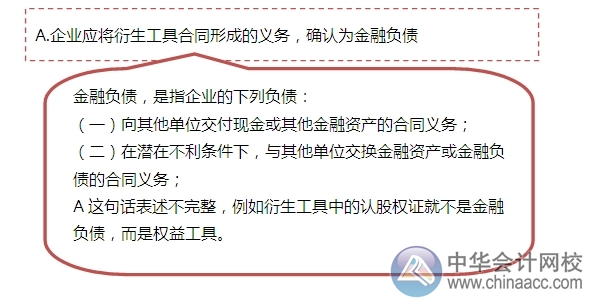

A.企业应将衍生工具合同形成的义务,确认为金融负债

B.对于交易性金融负债,应以摊余成本进行后续计量

C.对于其他金融负债,应以公允价值进行后续计量

D.对于交易性金融负债,其公允价值变动形成的利得或损失,应计入当期损益

E.对于交易性金融负债,其初始计量时发生的相关交易费用,应计入当期损益

二、 解题思路:

【正确答案】DE

三、 涉及知识点:

四、 重点注意:

|

|

五、 扩展问题:

|

|

转载本文请注明“来源:正保会计网校”

免费试听28278人已听