为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:内部控制与风险管理的关系

一、企业内部控制理论的演变与发展(了解)

(一)内部“牵制”阶段20世纪40年代之前

起步阶段——行为人层面的控制(点)

目的:查错防弊(上下牵制、左右制约)

手段:职务分离、账目核对

控制对象:钱、账、物等会计事项

【意大利】复式记账法13世纪起源

【基本设想】两个或两个以上的人或部门无意识地犯同样错误要比单独一个人或部门犯错误的机会小。

两个或两个以上的人或部门有意识地合伙舞弊的可能性大大低于单独一个人或部门舞弊的可能性。

(二)内部控制制度阶段(20世纪50年代至70年代)

进化阶段(概念的形成、解释、修改)

——组织层面的控制(面)

内部控制开始区分为内部会计控制和内部管理控制两方面,主要通过形成和推行一整套内部控制制度(方法和程序)来实施控制。

美国注册会计师协会审计程序委员会:

1958年,《第29号审计程序公告》(SAP29)

——区分两方面控制

1963年,《第33号审计程序公告》(SAP33)

——注册会计师主要针对内部会计控制进行检查

1972年,《第54号审计程序公告》(SAP54)

——对内部会计控制进行了重新定义

(三)内部控制结构阶段(20世纪80年代至90年代初开始)

提高阶段——企业层面的控制

1988年4月,美国注册会计师协会发布《审计准则公告第55号(SASNo.55)》,重点表现在:

一、正式将内部控制环境纳入内部控制范畴;

二、不再区分内部会计控制和内部管理控制。

(四)内部控制整合框架阶段

演进阶段——基于企业风险控制

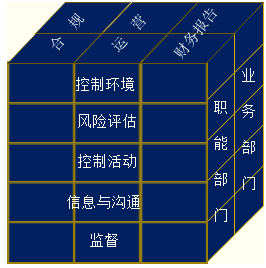

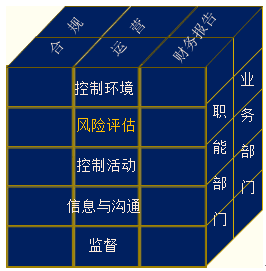

1992年9月,COSO发布《内部控制:整合框架》(IC)

【三项目标】:取得经营的效率和有效性;确保财务报告的可靠性;遵循适用的法律法规。

【五大要素】:控制环境、风险评估、控制活动、信息与沟通、监督。

COSO内部控制系统

一、强调风险评估在内部控制中的重要作用

二、强调信息与沟通是强化内部控制的重要途径

三、强调对内部控制系统本身的监控是内部控制发挥作用的关键环节

(五)全面风险管理阶段

提升阶段——基于企业全面风险管理

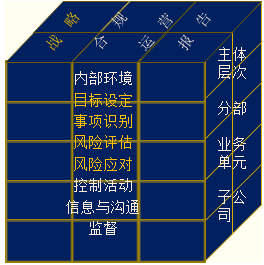

2004年,COSO发布《企业风险管理——整合框架》(ERM)。

风险管理整合框架认为,全面风险管理是一个过程。这个过程受董事会、管理层和其他人员的影响。这个过程从企业战略制定一直贯穿到企业的各项活动中,用于识别那些可能影响企业的潜在事件并管理风险,使之在企业的风险偏好之内,从而合理确保企业取得既定的目标。

《企业风险管理——整合框架》(ERM)。

【目标】战略目标、经营目标、报告目标和合规目标。

【风险管理要素】内部环境、目标设定、事项识别、风险评估、风险应对、控制活动、信息与沟通、监督。

【企业的层级】包括主体层次、各分部、各业务单元及下属各子公司。

COSO内部控制系统

企业风险管理框架

与COSO内部控制整合框架相比,ERM整合框架具有下列6个方面的主要特点:

(1)内部控制涵盖在企业风险管理活动之中,是其不可分割的组成部分。

(2)拓展了所需实现目标的内容。

首先,增加了战略目标。

其次,将财务报告扩展为企业编制的所有报告。

最后,引入风险偏好和风险容忍度的概念。

(3)引入风险组合观,从企业角度和业务单元两个角度以“组合”的方式考虑复合风险。

(4)更加强调风险评估在风险管理中的基础地位。

(5)扩展了控制环境的内涵,强调风险管理概念和董事会的独立性。

(6)扩展了信息与沟通要素,企业不仅要关注历史信息,还要关注现在和未来可能影响目标实现的各种事项的影响。

二、内部控制与风险管理的关系(了解)

(一)内部控制包含风险管理

(二)风险管理包含内部控制

(三)内部控制与风险管理是一对既互相联系又互相差别的概念

免费试听28278人已听