为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:风险管理的概念 (理解)

(一)风险偏好与风险承受度

● 风险偏好是企业希望承受的风险范围

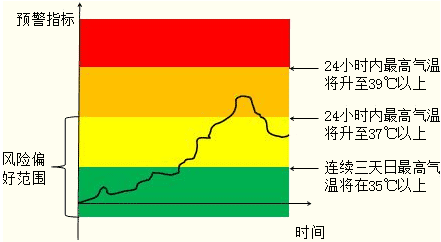

● 风险承受度是指企业风险偏好的边界,分析风险承受度可以将其作为企业采取行动的预警指标,企业可以设置若干承受度指标,以显示不同的警示级别。

风险偏好和风险承受度概念的提出是基于企业风险管理理念的变化。传统风险管理理念认为风险只是灾难,被动地将风险管理作为成本中心;而全面风险管理的理念认为风险具有二重性,风险总是与机遇并存。

风险承受度与预警

(二)风险管理的内涵

企业风险管理是一个从战略制定到日常经营过程中对待风险的一系列信念与态度,目的是确定可能影响企业的潜在事项,并进行管理,为实现企业的目标提供合理的保证。

整体来说,企业风险管理的内涵包括:

(1)一个正在进行并贯穿整个企业的过程;

(2)受到企业各个层次人员的影响;

(3)战略制定时得到应用;

(4)适用于各个级别和单位的企业,包括考虑风险组合;

(5)识别能够影响企业及其风险管理的潜在事项;

(6)能够对企业的管理层和董事会提供合理保证;

(7)致力于实现一个或多个单独但是类别相互重叠的目标(战略、经营、报告、合规)。

免费试听28278人已听