为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:经济增加值的不同形式

为了计算经济增加值,需要解决经营利润、资本成本和所使用资本额的计量问题。不同的解决方法形成了含义不同的经济增加值。

1.基本经济增加值

| 公式 | 基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值。 基本经济增加值=税后经营利润-加权平均资本成本×报表总资产 |

| 评价 | ①由于“经营利润”和“总资产”是按照会计准则计算的,它们歪曲了公司的真实业绩。 ②相对于会计利润来说是个进步,它承认了股权资金的成本。 |

2.特殊的经济增加值和真实的经济增加值

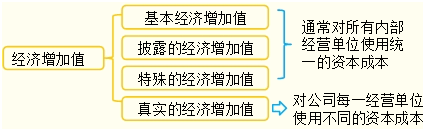

| 特殊的经济增加值 | 为了使经济增加值适合特定公司内部的业绩管理,还需要进行特殊的调整。这种调整要使公司内部的有关数据,调整后的数值称为“特殊的经济增加值”。 ①它是特定企业根据自身情况定义的经济增加值,是“量身定做”的经济增加值。 ②这里的调整项目都是“可控制”的项目,即通过自身的努力可以改变数额的项目。 ③通常对公司内部所有经营单位使用统一的资本成本。 |

| 真实的经济增加值 | 真实的经济增加值是公司经济利润最正确和最准确的度量指标。它要对会计数据做出所有必要的调整,并对公司中每一个经营单位都使用不同的更准确的资本成本。 |

3.披露的经济增加值

| 含义 | 披露的经济增加值是利用会计数据进行十几项标准的调整计算出来的。这种调整是根据公布的财务报表及其附注中的数据进行的。据说它可以解释公司市场价值变动的50%。 【提示】通常对内部所有经营单位使用统一的资本成本。 |

| 典型的调整项目 | 【调整思路】所有对未来利润有贡献的支出都是投资。 ①研究与开发费用。经济增加值要求将其作为投资并在一个合理的期限内摊销。 ②战略性投资。会计将投资的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。 ③收购形成的商誉。会计把其中的一部分立即转为费用,另一部分作为无形资产在规定年限内摊销,经济增加值要求商誉保留在资产负债表上,不进行摊销,除非有证据表明它的价值的确下降了。 |

| 典型的调整项目 | ④为建立品牌、进入新市场或扩大市场份额发生的费用。会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。 ⑤折旧费用。会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。前期折旧少,后期折旧多。 ⑥重组费用。会计将其作为过去投资的损失看待,立即确认为当期费用;经济增加值将重组视为增加股东财富的机遇,重组费用应作为投资处理。 【提示】 (1)上述调整,不仅涉及利润表而且还会涉及资产负债表的有关项目,需要按照复式记账原理同时调整。 (2)计算资金成本的“总资产”应为“投资资本”(扣除应付账款等经营负债),并且,要把表外融资项目纳入“投资资本”之内,例如长期经营租赁取得的资产等。 |

【总结】

【提示】从公司整体业绩评价来看,基本经济增加值和披露经济增加值是最有意义的。公司外部人员无法计算特殊的经济增加值和真实的经济增加值,他们缺少计算所需要的数据。

免费试听28278人已听