为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:国际生产要素的最优组合

1.跨国公司的垄断优势与东道国区位因素的提出

2.产品生命周期理论

3.内部化理论

4.国际生产折中理论(国际生产综合理论)

1.跨国公司的垄断优势与东道国区位因素的提出

⑴垄断优势理论——海默和金德尔伯格。

传统国际资本流动理论主要说明的是证券资本的国际移动,不能解释第二次世界大战后发达国家企业对外直接投资以及发达国家之间直接投资对向流动的现象。

传统国际资本流动理论与垄断优势理论的区别:

传统国际资本流动理论假设市场是完全竞争的,垄断优势理论假设市场是不完全竞争的。

证券资本流动是利率差异作用的结果,而直接投资则是对利润差异的反应。

| 直接投资 | 证券投资 |

| 不仅涉及资本流动,还涉及控制权,以及技术、知识、管理技能的移动 | 仅涉及资本流动 |

| 可以直接在当地融资,或者利用当地经营的利润进行再投资 | 一般不涉及当地融资 |

| 常常对向流动 | 单向流动(利率低向利率高) |

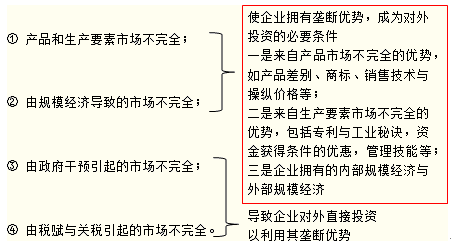

【市场不完全导致了对外直接投资】

市场不完全可以表现为4种类型:

①产品和生产要素市场不完全;

②由规模经济导致的市场不完全;

③由政府干预引起的市场不完全;

④由税赋与关税引起的市场不完全。

垄断优势理论还试图解释美国企业选择直接投资,而不是出口和许可证交易方式来利用其垄断优势的原因。

海默认为,美国企业之所以从事直接投资的原因:

一、东道国关税壁垒阻碍企业通过出口扩大市场,因此企业必须以直接投资方式绕过关税壁垒,维持并扩大市场;

二、技术等资产不能像其他商品那样通过销售获得全部收益,而直接投资可以保证企业对国外经营及技术运用的控制,因此可以获得资产的全部收益。

(2)区位理论——艾萨德“良禽择木而栖”

国际市场的不完全性会导致各国之间的市场差异,即在生产要素价格、市场规模、市场资源供给等方面存在着不同的差异。

如果国外市场这些差异为准备投资的一国企业带来了有利的条件,企业就会发生对外直接投资。

影响区位优势的主要因素有生产要素、市场定位、贸易壁垒、经营环境等。

供给导向的区位优势理论认为,在国内买方市场条件下,企业如果已达到了最大盈利水平,就会到国外寻找生产要素成本最低的地方进行直接投资,以获得供给方面的优势。

需求导向的区位优势理论认为,市场需求方面的区位优势与竞争对手分布情况决定企业选择对外直接投资的国家和地区。

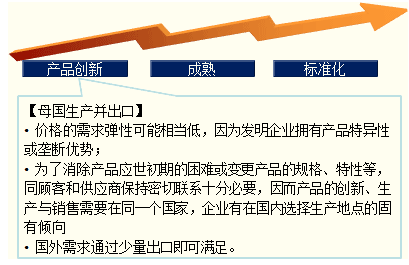

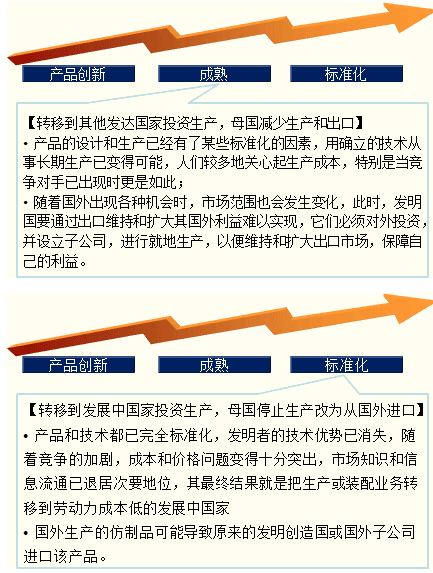

2.产品生命周期理论——美国哈佛大学教授弗农

从产品的研发和生产角度:

产品创新、成熟与标准化3个阶段

3.内部化理论

-1976年,英国学者巴克利(Buckley)和卡森(Casson)

【科斯,1937】:当市场失效时,通过市场进行某种类型的交易必然导致企业交易成本增加。

【巴克利】:市场不完全并非是指规模经济、寡头垄断或关税壁垒等,而是指由于某些市场失效,以及由于某些产品的特殊性质或垄断势力的存在,导致企业市场交易成本增加。

内部化理论建立在3个基本假设的基础上:

①企业在市场不完全的情况下从事经营的目的是追求利润最大化;

②当生产要素特别是中间产品市场不完全时,企业有可能统一管理经营活动,以内部市场代替外部市场;

③内部化越过国界时就会产生国际企业。

企业能否实现中间产品的内部化,还受到4种因素的影响:

①行业特有因素——产品结构、规模经济等;

②地区特有因素——距离、文化差异、社会心理等;

③国家特有因素——政治、经济(贸易保护政策、歧视政策)等;

④企业特有因素——资源、能力等。

4.国际生产折中理论(国际生产综合理论)

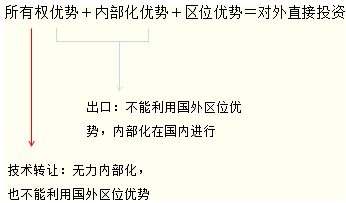

企业拥有优势——Why:说明为什么能到国外办企业;

区位优势——Where:说明企业到哪里去办子公司;

内部化优势——How:说明企业建立子公司怎样使效益更大;

产品生命周期理论——When:说明企业在什么时候建立子公司;

邓宁的国际生产综合理论可以概括为一个简单的公式:

所有权优势+内部化优势+区位优势=对外直接投资

所有权优势+内部化优势+区位优势=对外直接投资

免费试听28278人已听