为了帮助广大学员备战2014年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:财务报表审计中对法律法规的考虑

违反法律法规,是指被审计单位有意或无意违背除适用的财务报告编制基础以外的现行法律法规的行为。

注意:

第一,违反法律法规不包括由治理层、管理层或员工实施的与被审计单位经营活动无关的不当个人行为。

第二,违反法律法规可能导致被审计单位面临罚款、诉讼或其他对财务报表产生重大影响的后果。在设计和实施审计程序以及评价和报告审计结果时,注册会计师应当充分关注被审计单位违反法规行为可能对财务报表产生的重大影响。

第三,在考虑被审计单位的一项行为是否违反法律法规时,注册会计师应当征询法律意见。因为判断某行为是否违法需要法律裁决,通常超出了注册会计师的专业胜任能力。

第四,违反法规行为与通常反映在财务报表中的交易和事项相关度越小,注册会计师越不可能注意到或识别出可能存在的违反法规行为。

一、管理层遵守法律法规的责任

管理层有责任在治理层的监督下确保被审计单位的经营活动符合法律法规的规定。

注意:

为防止和发现违反法规行为,管理层执行的政策和程序。

二、注册会计师的责任

注册会计师有责任对财务报表整体不存在由于舞弊或错误导致的重大错报获取合理保证。

注册会计师没有责任防止被审计单位违反法律法规行为,也不能期望其发现所有的违反法律法规行为。

针对被审计单位需要遵守的两类不同的法律法规,注册会计师应当承担不同的责任:

(1)针对被审计单位需要遵守的第一类法律法规,注册会计师的责任是,就被审计单位遵守这些法律法规的规定获取充分、适当的审计证据;

(2)针对被审计单位需要遵守的第二类法律法规,注册会计师的责任仅限于实施特定的审计程序,以有助于识别可能对财务报表产生重大影响的违反这些法律法规的行为。

注意:

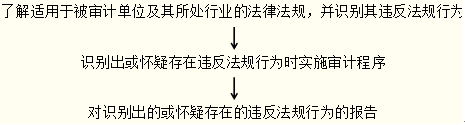

注册会计师对被审计单位违反法规行为的考虑思路:

三、对被审计单位遵守法律法规的考虑

(一)对法律法规框架的了解

在了解被审计单位及其环境时,注册会计师应当总体了解下列事项:

(1)适用于被审计单位及其所处行业或领域的法律法规框架;

(2)被审计单位如何遵守这些法律法规框架。

(二)对决定财务报表中的重大金额和披露有直接影响的法律法规

针对通常对决定财务报表中的重大金额和披露有直接影响的法律法规的规定,注册会计师应当获取被审计单位遵守这些规定的充分、适当的审计证据。

(三)识别违反其他法律法规的行为的程序

其他法律法规可能因其对被审计单位的经营活动具有至关重要的影响,需要注册会计师予以特别关注。

注册会计师应当实施下列审计程序,以有助于识别可能对财务报表产生重大影响的违反其他法律法规的行为:

1.向管理层和治理层(如适用)询问被审计单位是否遵守了这些法律法规;

2.检查被审计单位与许可证颁发机构或监管机构的往来函件。

(四)实施其他审计程序使注册会计师注意到违反法律法规行为

为形成审计意见所实施的审计程序,可能使注册会计师注意到识别出的或怀疑存在的违反法律法规行为。这些审计程序可能包括:

1.阅读会议纪要;

2.向被审计单位管理层、内部或外部法律顾问询问诉讼、索赔及评估情况;

3.对某类交易、账户余额和披露实施细节测试。

(五)书面声明

由于法律法规对财务报表的影响差异很大,对于管理层识别出的或怀疑存在的、可能对财务报表产生重大影响的违反法律法规行为,书面声明可以提供必要的审计证据。然而,书面声明本身并不提供充分、适当的审计证据,因此,不影响注册会计师拟获取的其他审计证据的性质和范围。

四、识别出或怀疑存在违反法律法规行为时实施的审计程序

(一)注意到与识别出的或怀疑存在的违反法律法规行为相关的信息时的审计程序如果注意到与识别出的或怀疑存在的违反法律法规行为相关的信息,注册会计师应当:

(1)了解违反法律法规行为的性质及其发生的环境;

(2)获取进一步的信息,以评价对财务报表可能产生的影响。

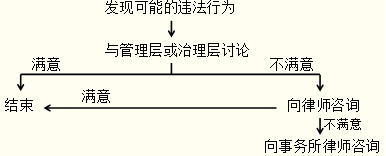

(二)怀疑被审计单位存在违反法律法规行为时的审计程序

如果治理层能够提供额外审计证据,注册会计师可以与治理层讨论其发现。

总结:

(三)评价违反法律法规行为的影响

注册会计师应当评价违反法律法规行为对审计的其他方面可能产生的影响,包括对注册会计师风险评估和被审计单位书面声明可靠性的影响。

在例外情况下,如果管理层或治理层没有采取注册会计师认为适合具体情况的补救措施,即使违反法律法规行为对财务报表不重要,如果法律法规允许,注册会计师也可能考虑是否有必要解除业务约定。

五、对识别出的或怀疑存在的违反法律法规行为的报告

(一)与治理层沟通

1.与治理层沟通的总体要求

除非治理层全部成员参与管理被审计单位,因而知悉注册会计师己沟通的、涉及识别出的或怀疑存在的违反法律法规行为的事项,注册会计师应当与治理层沟通审计过程中注意到的有关违反法律法规的事项,但不必沟通明显不重要的事项。

2.违反法规行为情节严重时的沟通要求

(1)对故意和重大的违反法规行为的沟通要求。如果根据判断认为需要沟通的违反法律法规行为是故意和重大的,注册会计师应当就此尽快向治理层通报。

(2)怀疑违反法律法规行为涉及管理层或治理层时的沟通要求。如果怀疑违反法律法规行为涉及管理层或治理层,注册会计师应当向被审计单位审计委员会或监事会等更高层级的机构通报。如果不存在更高层级的机构,或者注册会计师认为被审计单位可能不会对通报作出反应,或者注册会计师不能确定向谁报告,注册会计师应当考虑是否需要征询法律意见。

(二)出具审计报告

1.考虑违反法规行为的影响

如果认为违反法规行为对财务报表具有重大影响,注册会计师应当要求被审计单位在财务报表中予以恰当反映。

如果被审计单位在财务报表中对该违反法规行为作出恰当反映,注册会计师应当出具无保留意见的审计报告。

如果认为违反法规行为对财务报表有重大影响,且未能在财务报表中得到恰当反映,注册会计师应当出具保留意见或否定意见的审计报告。

2.考虑审计范围受到限制的影响。

(三)向监管机构和执法机构报告违反法律法规行为

如果识别出或怀疑存在违反法律法规行为,注册会计师应当考虑是否有责任向被审计单位以外的监管机构和执法机构等相关机构或人员报告。

注意:

要求向监管机构报告的是经注册会计师发现和确定的严重违反法规行为。所谓“严重”主要是指有重大法律后果或涉及社会公众利益。

免费试听28278人已听