2017年注册会计师考试备考已经开始,现阶段是预习的黄金时期,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2016年注会教材,整理的注会《会计》科目知识点,用于预习阶段学习,祝大家备考愉快,梦想成真!

第二十四章 资产负债表日后事项

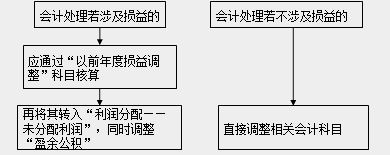

知识点:调整事项的处理原则

调整事项的处理原则

进行上述账务处理的同时,还应调整财务报表相关项目的数字,包括:

(1)资产负债表日编制的财务报表相关项目的期末(即资产负债表)或本年发生数(即利润表);

(2)当期编制的财务报表相关项目的期初数

(即资产负债表)或上年数(即利润表);

(3)上述调整如果涉及附注内容的,还应当调整附注相关项目的数字。

【强调】日后调整事项不需要在附注中披露。

本文内容来自正保会计网校老师讲义,转载请注明来源·正保会计网校

免费试听28278人已听