为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:负债的计税基础

计算公式如下:

负债的计税基础=负债的账面价值-未来期间可税前扣除的金额。

某些情况下,负债的确认可能会影响企业的损益,进而影响不同期间的应纳税所得额,使得其计税基础与账面价值之间产生差额,如按照会计准则规定确认的某些预计负债。

1.预计负债

(1)因计提产品保修确认的预计负债

按照或有事项准则的规定,企业应将预计提供售后服务发生的支出在销售当期确认为费用,同时确认预计负债。如果税法规定,有关的支出应于发生时税前扣除,则会产生可抵扣暂时性差异。如果税法规定对于费用支出按照权责发生制原则确定税前扣除时点,则不会产生可抵扣暂时性差异。

(2)未决诉讼

因或有事项确认的预计负债,应按照税法规定的计税原则确定其计税基础。某些情况下,因有些事项确认的预计负债,如果税法规定其支出无论是否实际发生均不允许税前扣除,即未来期间按照税法规定可予抵扣的金额为零,其账面价值与计税基础相同。

(3)附有销售退回条件的商品销售,企业根据以往经验能够合理估计退货可能性并确认与退货相关的负债(预计负债)。

2.预收账款

某些情况下,因不符合会计准则规定的收入确认条件未确认为收入的预收款项,按照税法规定应计入当期应纳税所得额时,有关预收账款的计税基础为0,即因其产生时已经计算交纳所得税,未来期间可全额税前扣除。

3.以公允价值计量且其变动计入当期损益的金融负债

4.应付职工薪酬

5.权益结算的股份支付

2012年5月23日,国家税务总局发布了《国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告》(国家税务总局公告2012年第18号),明确了我国对于股权激励企业所得税的处理原则。

(1)对股权激励计划实行后立即可以行权的,上市公司可以根据实际行权时该股票的公允价格与激励对象实际行权支付价格的差额和数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(2)对股权激励计划实行后,需待一定服务年限或者达到规定业绩条件(以下简称等待期)方可行权的。上市公司等待期内会计上计算确认的相关成本费用,不得在对应年度计算缴纳企业所得税时扣除。在股权激励计划可行权后,上市公司方可根据该股票实际行权时的公允价格与当年激励对象实际行权支付价格的差额及数量,计算确定作为当年上市公司工资薪金支出,依照税法规定进行税前扣除。

(3)本条所指股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

6.其他负债

如企业应交的罚款和滞纳金等,在尚未支付之前按照会计准则规定确认为费用,同时作为负债反映。税法规定,罚款和滞纳金不能税前扣除,其计税基础为账面价值减去未来期间计税时可予税前扣除的金额零之间的差额,即计税基础等于账面价值,不产生暂时性差异。

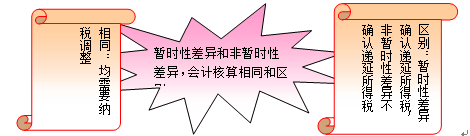

【归纳】暂时性差异和永久性差异,会计核算相同和区别:

免费试听28278人已听