为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:融资租赁

如果租赁合同符合税法关于融资租赁的规定条件,则租赁费不可税前扣除,而需要如同自购固定资产一样,“按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除”。

构成“融资租入固定资产价值”的确定,分两种情况:

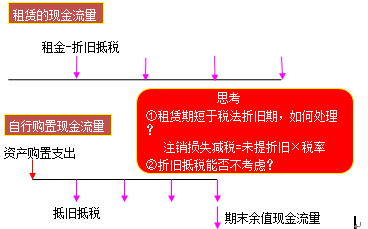

【决策思路分析】——比较现金流出总现值

1.判断租赁的税务性质。

2.计算租赁和购买的现金流量。

3.确定折现率(有担保债务税后利率)。

4.计算租赁和购买的总现值,并计算租赁净现值(承租人),进行决策。

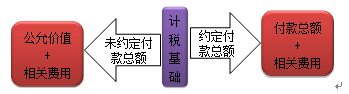

1.合同约定付款总额

通常,合同约定的付款总额大于租赁资产公允价值,因此,大多数合同都尽量约定付款总额,以扩大计税基础。

2.合同未约定付款总额

续前例,假设E公司和F公司的租赁合同,因租赁费按设备使用量计算,未约定付款总额,按规定以租赁资产的公允价值作为计税基础(假设租赁资产公允价值与自行购置成本相同)。

免费试听28278人已听