为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

知识点:以公允价值计量且其变动计入当期损益的金融负债

(一)概述

企业在金融负债初始确认时对其进行分类后,不能变更。确认时划分为以公允价值计量且其变动计入当期损益的金融负债,不能重新分类为其他金融负债,其他金融负债也不能重新分类为以公允价值计量且其变动计入当期损益的金融负债。

(二)初始计量和后续计量

|

|

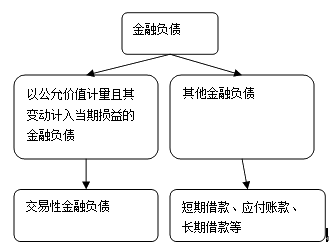

交易性金融负债

|

其他类别的金融负债

|

|

1.初始计量

|

按照公允价值计量,相关交易费用应当直接计入当期损益(投资收益)

|

公允价值和相关交易费用计量

|

|

2.后续计量

|

按照公允价值计量(公允价值变动记入“公允价值变动损益”)

|

按照摊余成本计量

|

3.交易性金融负债的会计处理

设置“交易性金融负债”科目,分别“成本”、“公允价值变动”等进行明细核算。

【归纳】负债中应当采用公允价值进行初始、后续计量的有:

(1)交易性金融负债;

(2)衍生工具(贷方余额);

(3)以现金结算的股份支付形成的应付职工薪酬。

免费试听28278人已听