为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:重要性的含义

(一)错报的定义

错报,是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;或根据注册会计师的判断,为使财务报表在所有重大方面实现公允反映,需要对金额、分类、列报或披露作出的必要调整。

(二)重要性的含义

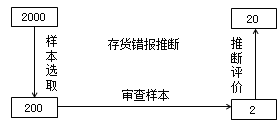

以对存货项目抽样审计为例:

重要性概念可从下列方面进行理解:

1.如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,则通常认为错报是重大的;

2.对重要性的判断是根据具体环境作出的,并受错报的金额或性质的影响,或受两者共同作用的影响;

3.判断某事项对财务报表使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的;由于不同财务报表使用者对财务信息的需求可能差异很大,因此不考虑错报对个别财务报表使用者可能产生的影响。

重要性就是注册会计师对财务报表总体能够容忍的最大错报。(注册会计师角度)

重要性水平:

审计重要性水平是指从金额(数量)上来衡量审计重要性。

分类:

财务报表整体的重要性水平。

特定类别交易、账户余额或披露的重要性水平(认定层次的重要性水平)。

(三)使用整体重要性水平的目的

注册会计师使用整体重要性水平的目的:

(1)决定风险评估程序的性质、时间安排和范围;

(2)识别和评估重大错报风险;

(3)确定进一步审计程序的性质、时间安排和范围;

(4)在形成审计结论阶段,要使用整体重要性水平和为了特定交易类别、账户余额和披露而制定的较低金额的重要性水平来评价已识别的错报对财务报表的影响和对审计报告中审计意见的影响。

免费试听28278人已听