本考点属于《会计》第二十六章企业合并第十节特殊交易在合并财务报表中的会计处理的内容。

【内容导航】

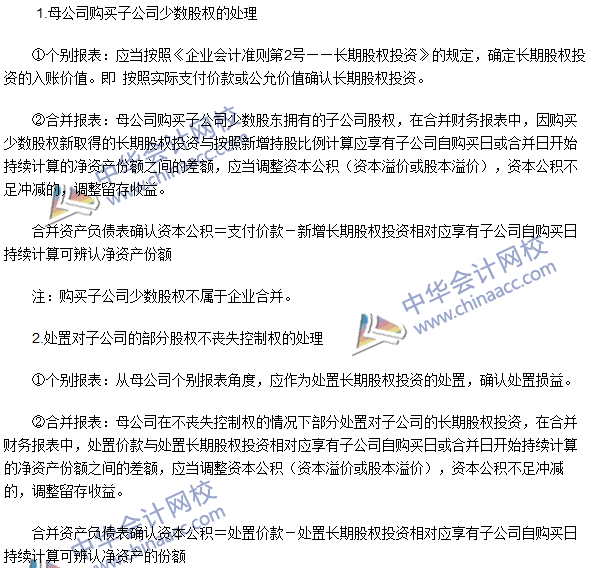

1.母公司购买子公司少数股权的处理

2.处置对子公司的部分股权不丧失控制权的处理

【考频分析】

考频:★★★

复习程度:熟练掌握本考点。

【高频考点】购买少数股权和处置部分股权不丧失控制权的处理

注:全文转载或部分转载本文请注明“来源:正保会计网校”

相关链接:2016年注册会计师《会计》第二十六章高频考点

了解注会

报名条件

报名时间

准考证打印

考试大纲

考试科目

考试时间

成绩查询

合格证书

免费试听28278人已听