风险导向审计是当今的核心审计理念,其中风险评估相当于老中医“望闻问切”的诊疗手段,而“风险应对”相当于“对症下药”的过程。今天就带领大家一起来学习一下注册会计师审计中如何开药方的那些事儿。

1.总体应对措施对拟实施进一步审计程序的总体审计方案的影响

【解答】

拟实施进一步审计程序的总体方案包括实质性方案和综合性方案。当评估的财务报表层次重大错报风险属于高风险水平时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

2.实施实质性程序的结果对控制测试结果的影响

【解答】

注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响。如果实施实质性程序发现被审计单位没有识别出的重大错报,通常表明内部控制存在重大缺陷,注册会计师应当就这些缺陷与管理层和治理层进行沟通。

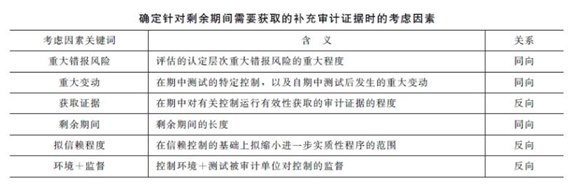

3.确定针对剩余期间需要获取的补充审计证据时的考虑因素

【解答】

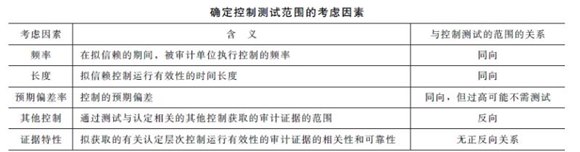

4.确定控制测试范围的考虑因素

【解答】

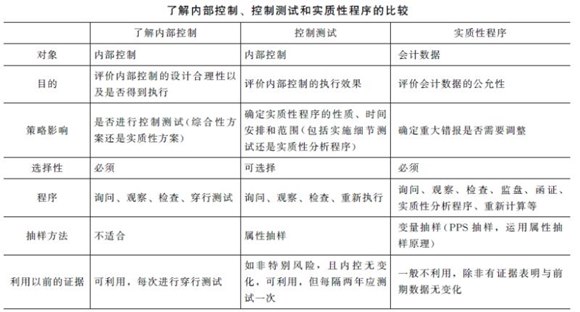

5.了解内部控制、控制测试和实质性程序的比较

【解答】

![]()

免费试听28278人已听